Uso de Wallets en México

Fabrizio Vargas

Una wallet o billetera digital permite a los consumidores la realización de transacciones electrónicas desde cuentas/tarjetas personales para pagar bienes o servicios a través de diferentes dispositivos conectados a Internet. La interacción transaccional puede ser entre consumidor y negocios, o únicamente entre consumidores.

Son múltiples las ventajas del uso de wallets, puesto que el usuario obtiene disponibilidad total y absoluta de su dinero en cualquier momento y desde cualquier lugar, de manera fácil y segura, a la vez que permiten la realización de transacciones multidivisas dentro y fuera del territorio de origen.

En México, el uso de wallets registra un nivel de adopción de tan sólo 6.6% de los internautas que al menos cuentan con una aplicación o servicio.

La razón de ello es multifactorial, tal que para el uso efectivo de wallets entre la población se requiere contar con varios eslabones de la cadena transaccional que van desde el poder adquisitivo y la capacidad crediticia hasta las habilidades digitales y la disponibilidad de conectividad.

Barreras Estructurales para su Adopción

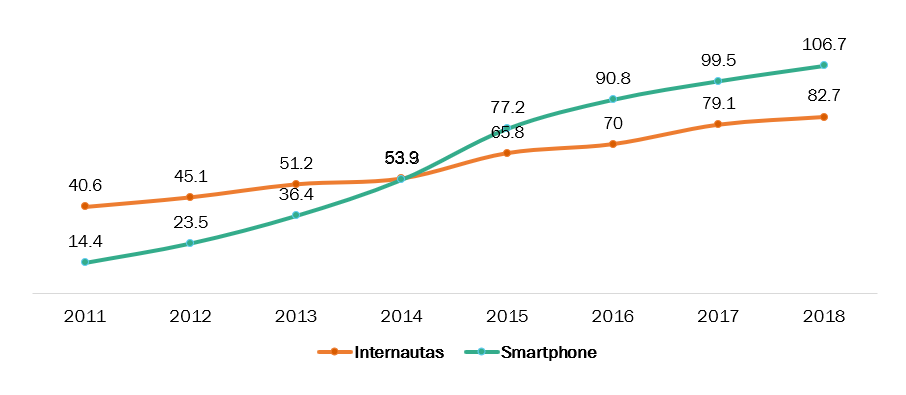

En primer lugar, es indispensable que el usuario cuente con conexión a Internet. A finales de 2018, 74.2% de las personas mayores de 6 años se consideraron como usuarios regulares a este servicio y el número de usuarios de banda ancha móvil ascendió a 88.3 millones, conectividad relevante para hacer uso efectivo de wallets.

Acceso a Internet y Smartphones en México

(Millones de Usuarios)

Fuente: The Competitive Intelligence Unit con información propia de Asociación de Ineternet.mx

Otra condición fundamental es la tenencia de un smartphone con características que soporten el funcionamiento adecuado de las aplicaciones que permiten el uso de las wallets. En nuestro país, se contabilizan 106.7 millones de smartphones al finalizar 2018, 55% de estos corresponden a aquellos de gama media y alta, es decir, aquellos que potencialmente habilitarían el uso de wallets.

Las barreras estructurales para la democratización del uso de wallets en México siguen siendo significativas, asimismo, el insuficiente poder adquisitivo entre la población limita la capacidad de adopción.

Otro factor relevante que impide el uso de estos servicios es su desconocimiento ex-ante, tal que 29.7% de los internautas conocen esta forma transaccional.

Hábitos y Preferencias de Uso

En este mercado participan instituciones bancarias, intermediarios/pasarelas de pago, empresas tecnológicas, desarrolladores de aplicaciones, entre otras, siendo destacada la labor de las primeras al aprovechar la creciente adopción de la conectividad para extender, de manera digital, su oferta de servicios en beneficio de sus clientes.

A pesar de que algunas plataformas llevan largo tiempo en el mercado mexicano, la mayoría de los usuarios son de reciente entrada, en promedio un usuario de wallets ha utilizado estos servicios durante poco más de 14 meses.

En cuanto a la frecuencia de uso, en promedio, los usuarios de wallet utilizan estos servicios 1.6 veces al mes. Además, 1 de cada 3 usuarios de wallets son intensivos, al utilizar al menos 4 veces al mes los servicios de wallets.

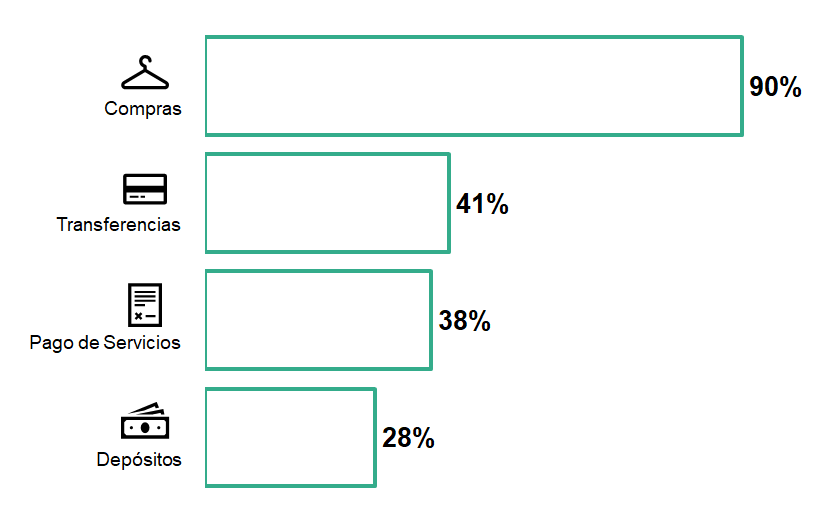

Uso de Wallets

(Preferencia entre el Total de los Usuarios, %)

Fuente: The Competitive Intelligence Unit

Las compras en línea son la principal actividad que realizan los usuarios de wallets, tal que 90% utiliza esta vía de pago transaccional. Ante la inseguridad o temor a fraude al momento de realizar pagos en línea con sus tarjetas de crédito o débito, las wallets han surgido como una alternativa más segura para evitar el robo de datos bancarios. Las transferencias de dinero y pagos de servicios (con una preferencia de uso de 41% y 38% de los usuarios) también son actividades que registran un uso intensivo entre los usuarios de wallets, al reducir los costos de transacción en términos de tiempo y facilidad de pago.

Se espera que el uso efectivo de wallets siga una trayectoria al alza, siendo la bancarización y la conectividad por medio de smartphones de gama media y alta, las principales vías para aumentar su adopción en México. Al mismo tiempo, se registra una creciente competencia en la oferta de aplicaciones que abona a la dinámica hacia su democratización entre la población.

Al respecto, amerita destacar el próximo lanzamiento de Cobro Digital (CoDi), desarrollado por Banco de México, plataforma que utiliza SPEI para realizar pagos electrónicos por medio de un dispositivo móvil a través de una aplicación. Esta plataforma representa una iniciativa del gobierno por aproximar el acceso a estas vías transaccionales a la población, tal que cualquier persona física o moral puede hacer uso de ella.