Telecomunicaciones Móviles 3T-2019-Parte 2/2 Líneas, Adiciones Netas y Participación de Mercado

Las telecomunicaciones móviles son los servicios con mayor adopción entre la población en México, de ahí su carácter democratizador y nivelador entre los diferentes estratos socioeconómicos.

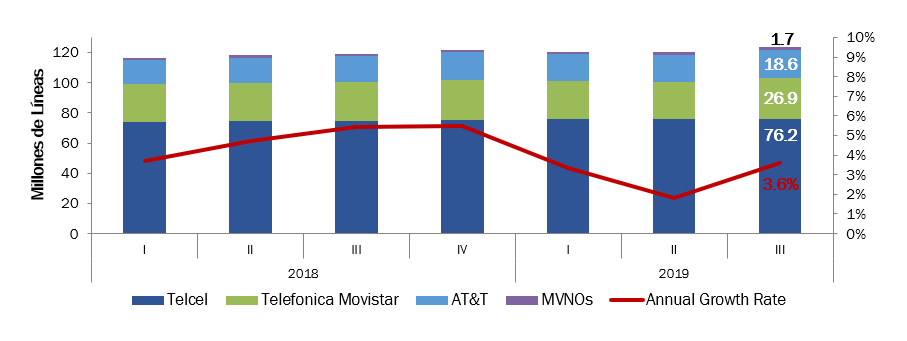

El tercer trimestre del 2019 (3T-2019), se alcanzó un total de 123.4 millones de líneas, equivalente a una penetración de 97.5 líneas de servicio por cada 100 habitantes, lo cual aproxima en tiempo la previsión de que el próximo año se registre un coeficiente de penetración móvil superior a 100%.

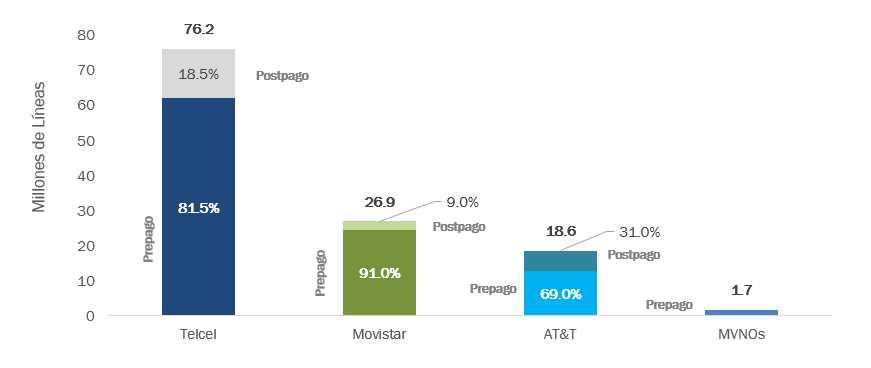

Del total de líneas, 81.9% (101.1 millones) corresponden al subsegmento de prepago y 18.1% (22.3 millones) al de postpago.

Telecomunicaciones Móviles

(Millones de Líneas)

Fuente: The Competitive Intelligence Unit con información de los Operadores

Líneas Móviles por Operador

A diferencia de los ingresos móviles, que crecieron anualmente 5.0%, las líneas móviles mantienen una tendencia moderada al incrementar sólo 3.6%.

Destaca AT&T por su crecimiento en líneas (7.6%), al registrar 18.6 millones en total. Este se compone por un incremento de 96.7% de sus líneas a revendedores, 14.0% de sus líneas de prepago y una caída de 8.1% en aquellas de postpago. La empresa reportó 69.0% del total de sus usuarios bajo la modalidad de prepago, con una base de contrato (postpago más líneas a revendedores) aún más robusta que el resto del mercado, que alcanza a 31.0% de sus usuarios.

Por su parte el agente económico preponderante, Telcel, alcanzó un crecimiento anual de 1.9%, con 76.2 millones de líneas, resultado del crecimiento de 1.1% de su base de prepago y 5.9% de postpago. Así, el operador alcanzó una proporción de 81.5% de líneas en prepago y 18.5% en postpago.

Líneas Móviles

(Millones de Líneas)

Fuente: The Competitive Intelligence Unit con información de los Operadores

La base de usuarios de Telefónica incrementó 5.5%, para llegar a 26.9 millones de líneas. Ello explicado por el crecimiento de 4.1% de las líneas de contrato y de 5.6% en prepago. Todo ello, dando como resultado una base de prepago equivalente a 91.0% de sus líneas y la de postpago, 9.0% del total.

Por último, se estima que los operadores móviles virtuales (OMVs) alcanzaron en el 3T-2019 un crecimiento anual de 7.8% para totalizar 1.7 millones de líneas. Esta dinámica es atribuible en gran medida, a que los operadores han logrado probar el valor de su modelo de negocio, al captar una creciente base de usuarios de nichos identificados.

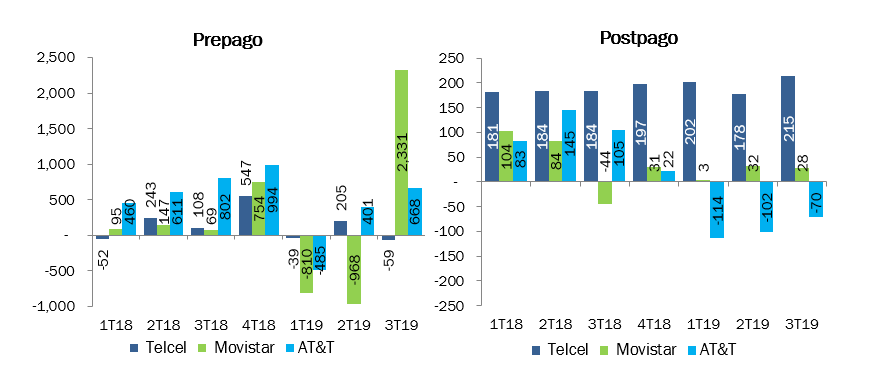

Adiciones Netas

Durante el 3T-2019, Movistar fue el operador con la mayor ganancia en término de adiciones netas, al sumar 2.4 millones de nuevas líneas, como resultado de sus 2.33 millones de nuevos clientes de prepago y 28.2 mil de postpago. Destaca la magnitud de las adiciones netas de prepago, que pudo compensar las pérdidas en los dos trimestres anteriores.

El segundo operador en registrar un mayor volumen de adiciones netas fue AT&T con 598 mil, que implica un incremento de 668 mil líneas de prepago y una pérdida de 70 mil en postpago. Durante 2018, el operador tuvo una estrategia agresiva dirigida a aumentar significativa su base de postpago, sin embargo, en 2019 ha registrado contracciones de similar volumen en términos trimestrales. Así, pasó de abonar en promedio 89 mil líneas de postpago al trimestre durante 2018 a perder en promedio 95 mil líneas trimestralmente en lo que va de 2019.

Adiciones Netas, Segmento Móvil

(Miles de Adiciones Netas)

Fuente: The Competitive Intelligence Unit con información de los Operadores

Por su parte Telcel, incrementó su base de clientes en 156 mil, como resultado del incremento de 215 mil clientes de postpago y una pérdida de 59 mil en prepago. El operador preponderante, con su estrategia de atracción de clientes de postpago, ha agregado un promedio de 198 mil líneas al trimestre durante 2019. En contraste, se observa un cambio de estrategia en el subsegmento de prepago, en el sólo han incrementado 36 mil líneas en promedio en lo que va de 2019, muy por debajo de las 212 mil observadas durante 2018.

Estructura de Mercado: Líneas

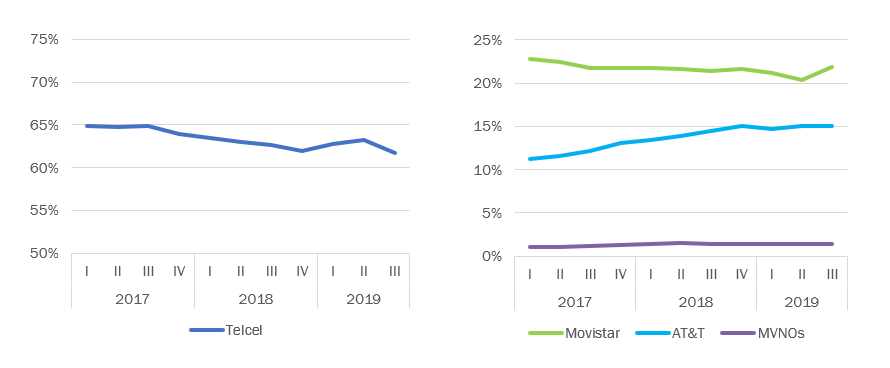

Durante el trimestre, el segmento móvil se desconcentró ligeramente en términos de líneas, tal que el operador preponderante redujo su participación de mercado de 63.2% en el 2T-2019 a 61.7% en el 3T-2019, es decir, 1.5 puntos porcentuales.

Ello, en contraste con el aumento de su peso en ingresos que pasó de 71.4% en el 2T-2019 a 71.8% en el 3T-2019. La siguiente gráfica muestra que, en los primeros trimestres del 2019, el mercado se reconcentró y en el tercero se revirtió esta tendencia.

Participación de Mercado: Líneas

(Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con información de los Operadores

Por el lado de los competidores, Movistar mantuvo durante 2018 su participación de mercado en líneas, sin embargo, en los primeros dos trimestres de 2019, se redujo su ponderación en el mercado, trayectoria que se revirtió en el tercer trimestre al captar 21.8% de los usuarios móviles, 0.4 puntos porcentuales más que el año previo.

Por su parte, AT&T logró durante 2018 incrementar significativamente su peso de mercado hasta alcanzar, al cierre del año, un nivel de 15.0% del total de líneas. Durante 2019, se ha logrado situar prácticamente en el mismo nivel, al llegar a 15.1% en el 3T-2019, 0.6 puntos porcentuales más que hace un año.

Finalmente, los OMVs lograron incrementar 0.05 puntos porcentuales en un año su participación de mercado para llegar a 1.4% del total de líneas móviles.

Consideraciones Finales

A pesar de que México se está aproximando a un nivel de penetración móvil de 100%, aún queda pendiente la gestación de competencia efectiva para que efectivamente se materialice un escenario de masificación del consumo de servicios de conectividad móvil.

Se requiere de un marco regulatorio eficaz en torno a la competencia, así como condiciones favorables para el despliegue y desarrollo de redes, para alcanzar plenamente su propósito, es decir, la nivelación de condiciones de mercado con el objetivo de tener mayores niveles cobertura, mayor disponibilidad de servicios, mejor calidad y menores precios.

Los costos de la falta de competencia y reconcentración a favor del preponderante, se han traducido ya en un escenario de estancamiento de precios y rigidez en las condiciones de oferta. Esto, adicionalmente da pauta a la imposibilidad de mejoras en la provisión de servicios móviles, en detrimento del bienestar de los consumidores mexicanos.