Competencia y Baja de Precios en Servicios Móviles

Ernesto Piedras

La llegada de izzi móvil es una adición fresca de competencia ante una manifiesta rigidez en la estructura y dinámica del mercado, tanto en términos de participación de los operadores, como en los precios de los servicios de telecomunicaciones móviles en México.

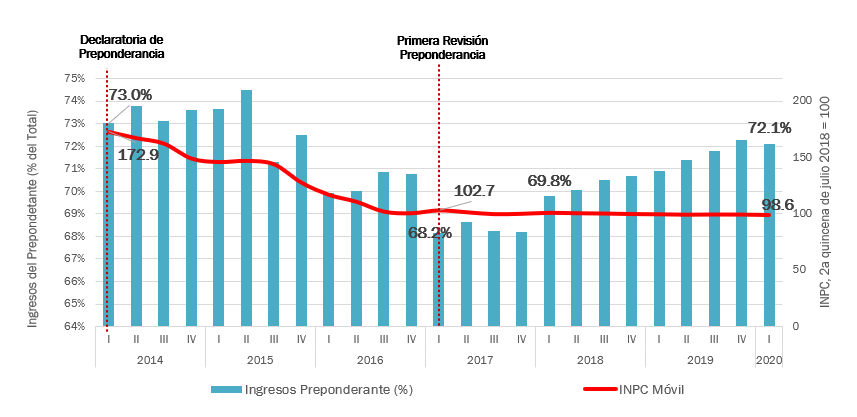

En los tres años anteriores (2017-2019), se registra una trayectoria ascendente en la ponderación que registra un solo jugador del mercado, el preponderante, Telcel, al ganar cada vez más terreno en términos de ingresos. Ello, al alcanzar una participación de 72.1% en el primer trimestre de 2020 (1T-2020), nivel equivalente a una ganancia interanual de 2.3 puntos porcentuales (pp).

Más notoria es la apropiación de líneas en el subsegmento del mercado de más alto valor y de márgenes, el de pospago, en el que el operador muestra una tendencia aún más marcada al alza, desde la segunda mitad de 2018. Su participación de mercado asciende a 64.7% al 1T-2020, 1.8 pp. más en su comparativo anual. De ahí, el aumento en su generación de ingresos.

Uno de los efectos perniciosos de la pérdida de competencia se muestra en la rigidez de precios. Medidos por el Índice Nacional de Precios al Consumidor (INPC) del INEGI, su nivel se ha mantenido prácticamente inamovible en el último año, con una mínima variación de 1.0% a la baja, entre 2018 y 2019.

El nivel de precios y la estructura del mercado (competencia/concentración) mantienen una relación muy cercana.

De acuerdo con la teoría económica, cuando un mercado se encuentra en competencia perfecta, el precio de equilibrio maximiza el bienestar de todos los participantes. Cuando tiene lugar un menor grado de competencia y se aproxima a un escenario de monopolio, el precio no es el óptimo para los consumidores y se generan pérdidas en el bienestar social.

A continuación, se exhibe la relación existente en los últimos años entre la dinámica de precios, la falta de competencia y peor aún, la reconcentración de mercado manifiesta en el segmento móvil.

Es de esperar que con la reciente la incursión disruptivo-competitiva de izzi móvil, el mercado active mecanismos de competencia efectiva para entrar a una nueva fase de disminución tarifaria, al ofrecer el nuevo operador móvil sus servicios a los consumidores, con las más importantes economías registradas en la historia reciente del mercado móvil.

Dinámica de Precios y Participación de Mercado

De acuerdo con el INPC en su componente de precios de los servicios móviles (voz, SMS e internet), durante el 1T-2014 y el 1T-2017, se registró una reducción acumulada de las tarifas al consumidor de 40.6%. Con ello las condiciones tarifarias nacionales empataron e incluso llegaron a mejorar a aquellas de otros países.

En este mismo periodo, la participación en ingresos del preponderante pasó de 73.0% a 68.2% del total. Ello, tras la imposición legislativa de medidas como la aplicación de la llamada ‘tarifa cero’ por interconexión aplicable a los competidores del preponderante y la eliminación de la larga distancia nacional, así como la incursión de un nuevo jugador (AT&T) que generaron una presión competitiva en el mercado.

Ahí vemos ese claro ejemplo de ganancia en competencia, vinculada a una baja en los precios del mercado, caso opuesto a lo sucedido en los años recientes en el mismo mercado.

Participación de Ingresos del Preponderante e INPC del Segmento Móvil

Fuente: The Competitive Intelligence Unit con información del INPC (INEGI) y de los Operadores

No obstante, en los siguientes tres años (1T-2017 – 1T-2020), los efectos de esas medidas se desvanecieron, tal que la disminución de precios tan sólo fue de 4.0%, es decir, 10 veces inferior a la previamente registrada.

A pesar la revisión de las medidas de preponderancia, en marzo de 2017, el preponderante emprendió una trayectoria ascendente en su participación de mercado en ingresos, al acumular una ganancia de 3.9 puntos porcentuales en el último trienio, al pasar de 68.2% del total en el 1T-2017 a 72.1% en el 1T-2020. Es decir, un preponderante con cada vez más peso de mercado.

Ello evidencia el debilitamiento de la competencia efectiva, resultante de la reconcentración de mercado a favor del preponderante que ha provocado una rigidez en los precios de los servicios. Todo, en detrimento de los 123.8 millones de usuarios móviles.

El lanzamiento de izzi móvil a un nivel de precios muy por debajo de los que registran sus competidores para una canasta abundante de servicios (voz y datos móviles) representa una disrupción competitiva que promete reactivar su trayectoria secular a la baja y rebalancear el mercado hacia una estructura más competida.

Dinámica de Precios y Concentración de Mercado

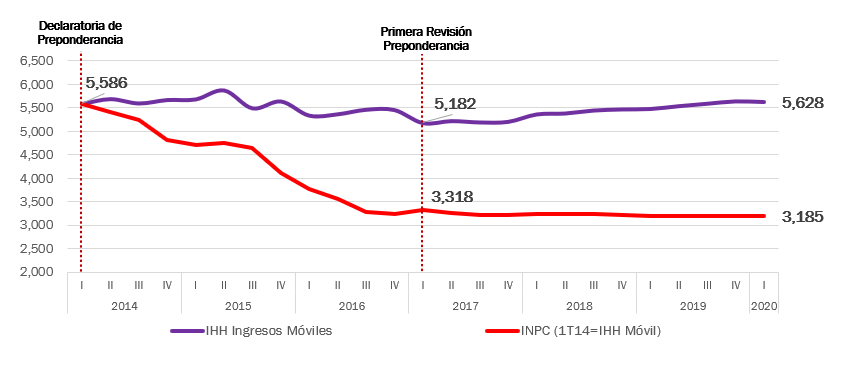

En términos del Índice de Herfindahl-Hirschman (IHH), indicador del grado de concentración de mercado, se identifica con mayor claridad el efecto que tiene la excesiva participación de mercado del preponderante sobre la dinámica de precios.

Al indexar el INPC y el IHH en ingresos móviles para que registren el mismo valor desde el inicio del periodo medido (1T-2014), se observa que mientras que en la fase de reducción del IHH (1T-2014 a 1T-2017) disminuyeron aceleradamente los precios, la reconcentración del mercado a favor del preponderante ha imposibilitado la continuación de esta tendencia.

Índice Herfindahl-Hirschman (IHH) en Ingresos e INPC del Segmento Móvil

Fuente: The Competitive Intelligence Unit con información del INPC (INEGI) y de los Operadore

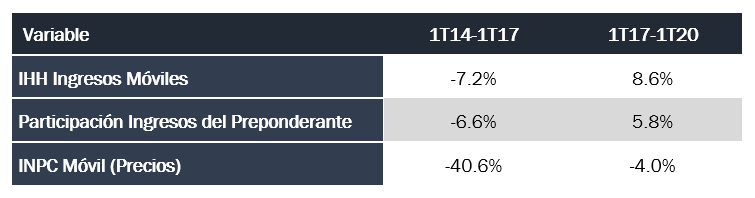

Mientras que entre el 1T-2014 y el 1T-2017, el IHH en ingresos móviles se redujo 7.2%, los precios lo hicieron a un ritmo de 40.6%. posteriormente, este disminuyó 10 veces hasta llegar a 4.0%, tal que el IHH aumentó 8.6% entre el 1T-2017 y el 1T-2020.

Cuadro Resumen:

Variación del IHH, Participación de Mercado en Ingresos e INPC del Segmento Móvil

Fuente: The Competitive Intelligence Unit con información del INPC (INEGI) y de los Operadores

Consecuentemente, se evidencia que las adiciones/ganancias en competencia causan un marcado impacto a la baja en los precios del mercado. De ahí, la necesaria y optimista bienvenida de un nuevo operador al segmento móvil.

Subsegmento de Postpago y Participación de Mercado

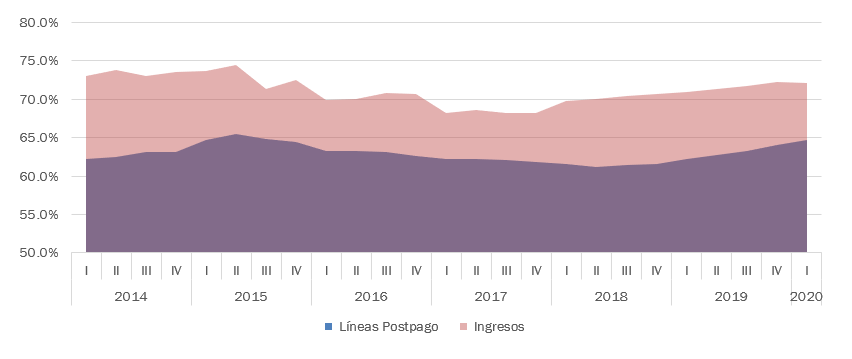

En el subsegmento de postpago, en el que está incursionando izzi, la estructura del mercado en líneas ostenta una trayectoria de reconcentración a favor del preponderante desde la segunda mitad de 2018.

En este segmento, el preponderante se ha valido de los empaquetamientos con equipos, los subsidios cruzados y la desarticulación de la llamada tarifa de interconexión cero, para apropiarse de un número creciente de líneas, aquellas del más alto valor y márgenes.

Entre el 3T-2018 y el 1T-2020, la trayectoria marcadamente ascendente de la participación de mercado del preponderante en líneas se tradujo en una ganancia de 3.3 puntos porcentuales, al pasar de 61.4% a 64.7%. En el último año, se ha generado más de la mitad de este incremento, al sumar 1.8 pp.

Esta progresiva apropiación de líneas ha resultado en el incremento de su participación de mercado y generación de ingresos en el mercado móvil, como se puede apreciar en la siguiente gráfica.

Participación de Mercado del Preponderante: Líneas Postpago e Ingresos Móviles

(Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con información de los Operadores

La dedicación de esfuerzos del preponderante al subsegmento de postpago, que si bien tan sólo representa 23.2% de sus líneas, conduce, en parte, la trayectoria de los ingresos, al ser estas las de generación de mayor consumo y valor para el operador.

A través de la competencia en precios y abundancia en servicios, izzi móvil busca abonar a una estructura de mercado más competitiva y detonar una dinámica de precios descendente, en la que los usuarios móviles, a través de una oferta simplificada e ilimitada, accedan a mayores beneficios a menores precios.

izzi móvil: Liderazgo en Precios

Actualmente, el mercado móvil es el de mayor concentración en el sector de telecomunicaciones.

Un solo jugador, el preponderante (Telcel), tiene una ponderación de mercado muy superior a la de sus competidores e incluso registra una reconcentración en ingresos y líneas de postpago.

Esta posición preponderante le ha permitido contener las reducciones de tarifas, gracias a su excedida capacidad de influir en el mercado.

El lanzamiento de izzi móvil abre una ventana de oportunidad competitiva, con la expectativa de que continúe como el nuevo líder en precios, para con ello acabar con la rigidez estructural resultante de la elevada y creciente influencia del preponderante. Importante destacar que este nuevo operador entra al mercado con una oferta disruptiva de servicios de voz, SMS y datos ilimitados para sus suscriptores, a un nivel de precio mensual de $250 pesos.

Con todo, esta disrupción del mercado abre la posibilidad de detonar una dinámica competitiva en el mercado, al provocar una estrategia de seguidor por parte de sus competidores, especialmente de Telcel, a partir del alcance que tiene izzi en los hogares mexicanos y los elevados ahorros que se generarán para los consumidores.