Contribución Fiscal de la Oferta de Alojamiento de Corto Plazo (ACP) en México

Ciudad de México a 05 de mayo de 2021

México se ubica como una potencia económico-turística donde este sector es el tercero por su contribución al PIB, con 8.7% del total

The CIU desarrolla el estudio “Contribución Económica de la Oferta de Alojamiento de Corto Plazo (ACP) en México”, que contiene análisis sobre la contribución fiscal correspondiente al año 2021

La oferta de ACP generará ingresos estimados por $16,691millones de pesos (MxP) en 2021, 34.3% superiores a los generados el año pasado que marcó el inició de la aplicación del régimen impositivo a estas plataformas digitales

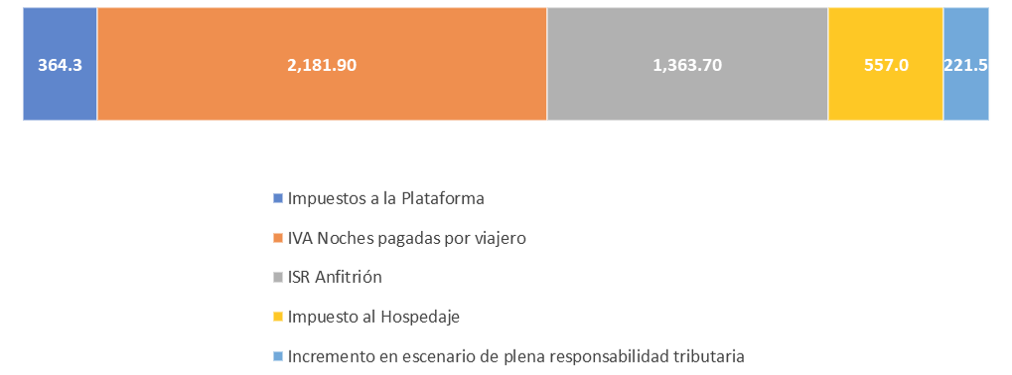

La contribución fiscal asociada a la oferta de ACP en 2021 alcanzará $4,688.3 millones MxP por concepto de IVA, ISR e impuesto al hospedaje

Sólo 3 de los 14 jugadores identificados que se dedican a esta actividad se encuentran registrados ante el SAT, incluso nueve meses después de que entró en vigor el régimen fiscal aplicable a plataformas digitales

El sector del turismo ha sido tradicionalmente un motor de crecimiento, desarrollo, generación de empleo y divisas, entre muchas otras contribuciones a la economía nacional. Con ello, México se ubica como una potencia económico-turística, en donde este sector es el tercero por su contribución al Producto Interno Bruto, con 8.7% del total.[1] En la crisis de salud pública global, ha sido a la vez uno de los más afectados, como resultado de la aplicación de medidas de confinamiento social, sana distancia y restricciones a la movilidad.

En este contexto, la oferta de Alojamiento de Corto Plazo (ACP) ha sido y será esencial para multiplicar su dinamismo y acelerar su recuperación, por lo que es menester dar seguimiento puntual y oportuno a la evolución de su contribución económica sectorial, multidimensional y agregada.

The Competitive Intelligence Unit (The CIU) desarrolla el estudio “Contribución Económica de la Oferta de Alojamiento de Corto Plazo (ACP) en México”, que incluye un análisis de la contribución fiscal asociada a la oferta de ACP.

Ahí resulta que este segmento generará ingresos totales por $16,691 millones MxP en 2021, 34.3% más que lo estimado para 2020.

Al considerar la entrada en vigor en junio de 2020 del nuevo régimen fiscal aplicable a plataformas digitales, el cual habilita el pago de impuestos por parte de empresas extranjeras que prestan estos servicios a usuarios en México por medio de aplicaciones, se anticipa una contribución fiscal asociada a la oferta de ACP equivalente a $4,688.3 millones MxP[2] por concepto de IVA, ISR e Impuesto sobre Hospedaje (ISH)[3] en 2021, alrededor de 28% de los ingresos totales del segmento. Esto representa un nuevo ingreso para el sector turístico.

Contribución Fiscal de Oferta de ACP, proyección 2021)

(Millones de MxP)

Fuente: The Competitive Intelligence Unit, 2021

En un contexto donde la contribución de los agentes económicos es crucial para la recuperación del sector turístico, sólo 3 de 14[4] jugadores identificados que se dedican a esta actividad están registrados ante el Servicio de Administración Tributaria (SAT)[5], incluso nueve meses después de que entró en vigor el régimen fiscal aplicable a plataformas digitales.

Se estima que la contribución fiscal de la oferta de ACP en 2021 incrementaría en $221.5 millones MxP (4.7% de lo que se espera recaudar) en un escenario de plena responsabilidad tributaria.

Asimismo, la aplicación de estos nuevos gravámenes ha impactado a los usuarios de las plataformas de ACP tal que, al menos, 6.2% ha optado por reservar alojamiento en plataformas alternativas cuyos precios están libres de impuestos ya que ignoran sus obligaciones fiscales como intermediarios de estas transacciones.

El mercado de alojamiento de corto plazo (ACP) a través de plataformas digitales, avanza en su consolidación como mecanismo de apalancamiento del dinamismo y reactivación del sector turístico, al generar importantes contribuciones al aparato productivo nacional, así como al erario.

Por otro lado, el régimen impositivo aplicable desde junio de 2020 continúa generando una recaudación de ingresos significativamente creciente, con mayores perspectivas de contribución. Con ello, aumenta su importancia fiscal para el Estado Mexicano que, cabe insistir, cuenta con margen de desarrollo y cumplimiento efectivo, sobre una base de creciente equidad fiscal entre plataformas.

Metodología de las estimaciones:

Las estimaciones consideran diversas fuentes información. Para estimar el mercado total de oferta de ACP a través de plataformas digitales, se utilizó información proporcionada por Airbnb, datos del portal AirDNA, así como información proveniente de la encuesta realizada por The CIU.

Para la estimación de los gravámenes, se aplicaron las tasas impositivas correspondientes con la regulación vigente. Se consideró una tasa de ISR de 10% dado que la mayoría de los alojamientos se encuentran en dicho rango de cobro. Asimismo, en relación con el impuesto al hospedaje se utilizó el promedio cobrado por las entidades federativas.

Finalmente, los efectos al consumidor de la regulación fiscal se midieron a través de la encuesta realizada por The CIU.

1] INEGI, “Cuenta Satélite del Turismo de México, 2019”. Disponible en: https://bit.ly/3xb6QYh

[2] Este monto incluye la contribución correspondiente a los servicios prestados por intermediarios/plataformas y anfitriones considerando un IVA de 16%, ISR de 10% e ISH de 3.5%.

[3] El Impuesto sobre Hospedaje (ISH) es aquel que los propietarios y los anfitriones de ofertas de ACP deben pagar por alquilar una habitación o una propiedad. El monto y requerimientos del impuesto varían según las entidades del país. La contribución del ISH se calcula multiplicando la tasa por el valor del servicio ofrecido sin considerar el IVA.

[4] Entre los 14 jugadores registrados se encontraron 32 marcas.

[5] DOF. Listado de Prestadores de Servicios Digitales Inscritos en el Registro Federal de Contribuyentes, en términos del Artículo 18-D, fracción I de la Ley del Impuesto al Valor Agregado vigente (marzo, 2021). Disponible en: https://bit.ly/2RawNqc

Para obtener mayor información respecto a este tema u otros relacionados con The Competitive Intelligence Unit, favor de contactar a:

Samuel Bautista Mora

Coordinador de Análisis – The CIU

samuel.bautista@theciu.com

Móvil: +52 5555074162