Mercado de Smartphones 1T-2021: Reconfiguración del Ecosistema en Curso

Rolando Alamilla

El mercado de dispositivos móviles inteligentes o Smartphones en México, año con año cobra una mayor relevancia.

En el año 2020 y a pesar del inicio de la profunda crisis sanitaria y económica, la venta de estos equipos representó 32.5% del total de los $286,630 millones de pesos, que constituyeron los ingresos totales de los operadores de telecomunicaciones móviles por el conjunto de voz, datos y equipos. Ello, a partir de ser el principal eslabón de acceso a la conectividad y consecuentemente, al ecosistema digital.

Con el habilitamiento que nos brindan los Smartphones nos comunicamos, entretenemos, trabajamos, incluso, para muchos niños y adolescentes que no cuentan con otro dispositivo, han sido la vía para continuar con su formación escolar durante esta pandemia, una suerte de “Pocket Classroom” (https://www.theciu.com/documentos-de-analisis/2020/6/8/pocket-classroom-desarrollo-de-videojuegos-mviles-para-la-educacin).

Es a partir de esta trayectoria ascendente en su demanda y preferencia, que los fabricantes de dispositivos realizan importantes esfuerzos en desarrollo de nuevas y mejores capacidades, además de su foco en innovar en el diseño y configuración de los componentes, incluso mediante la incorporación de pantallas plegables, para que el usuario pueda completar la experiencia de adquirir dispositivos con herramientas funcionales y atractivas.

De esta manera, en los años recientes se ha intensificado la competencia en este mercado, resultando en un creciente número de participantes en términos del número de fabricantes que contienden por hacerse de una rebanada de ese mercado que al primer trimestre de 2021 (1T-2021), asciende a 116.8 millones de Smartphones en México.

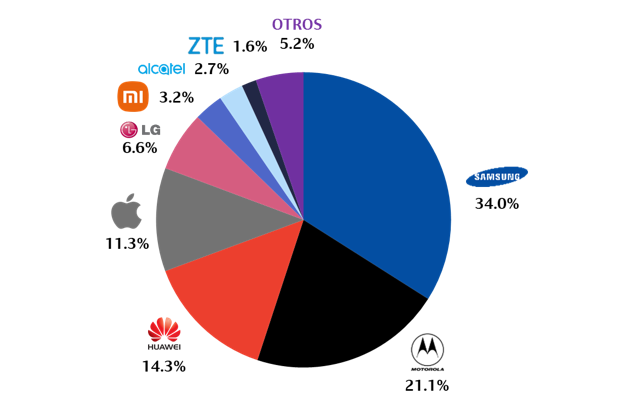

Participación de Mercado del Parque Total de Equipos

Como se comentó arriba, es cada vez mayor el número de jugadores que constituyen la oferta de equipos en el mercado mexicano, sin embargo, al 1T-2021 cinco fabricantes concentran 87.3% del parque total de equipos operando en el mercado.

Samsung mantiene su posición predominante al alcanzar una cuota de 34.0% del total de los equipos en uso, al seguir implementando un enfoque vertical en su oferta, con el que ha logrado posicionar dispositivos de todas las gamas en las manos de los usuarios. Sin embargo, los precios de sus dispositivos muestran una dinámica al alza en años recientes, así como un relativo enfoque hacia las gamas media y alta en detrimento al enfoque hacia el segmento de la gama baja, que podrían repercutir en su posicionamiento de mercado en el mediano plazo.

En segundo lugar, se ubica Motorola, fabricante que registra una trayectoria completamente opuesta a la de su par LG. En 2016, contabilizaba una participación de mercado de 8.7% para avanzar y alcanzar 21.1% al 1T-2021, debido a su especialización en la atención de la demanda de equipos de gama media. Sin embargo, es previsible que, en el corto plazo, logre apuntalarse también en el segmento de la gama alta.

Parque Total de Equipos, 1T-2021

(Participación de Mercado por Fabricante, %)

Fuente: The Competitive Intelligence Unit, 2021

En tercer lugar, se ubica aún Huawei con 14.3% del mercado, participación que representa su máximo histórico y, podría también significar el vértice de la parábola invertida que se prevé, comience a dibujar en el mercado, en ruta a perder una cantidad significativa de usuarios. Ello, derivado de las prohibiciones y cese de relaciones comerciales con principales proveedores tecnológicos, ocasionados durante la administración del Presidente Trump y que no han sido subsanados durante el régimen actual.

Enseguida encontramos a Apple, el fabricante de Cupertino que mantiene su enfoque de nicho aspiracional en la demanda de usuarios del mercado mexicano, al mantenerse en sus niveles acostumbrados con una participación de mercado de 11.3% por el parque de equipos colocados en manos de mexicanos. Si bien Apple ofrece un cúmulo de diferenciadores para los usuarios, como su propia suite de servicios digitales y Sistema Operativo (SO) único, además de su ecosistema completo, las barreras de poder adquisitivo lo conservan en un nivel de preferencia estable desde hace varios años.

El top 5 lo completa LG con 6.6% del mercado, empresa que en meses recientes anunció el cierre de su división de equipos móviles en el mercado mundial, razón por la que el fabricante coreano baja la cortina y notaremos que en los próximos trimestres termina por desaparecer del espectro de preferencias en el mercado mexicano.

Reconfiguración a la Vista

El prolongado conflicto geopolítico que enfrenta Huawei (14.3% del total de Smartphones) y la decisión del cierre de operaciones de la división de equipos móviles de LG (6.6%) perfilan un escenario de previsible reconfiguración en el mercado mexicano por los más de 20 puntos porcentuales (pp) de participación de mercado que dejarán vacantes, lo que resulta en un potencial de ventas de 24.4 millones de equipos para los fabricantes competidores.

En México, el gasto promedio por Smartphones alcanza a la fecha a $4,189 pesos y con una tendencia ascendente, es decir, que en los próximos trimestres la referida reconfiguración competitiva por esos 20 pp rebasaría un valor de mercado o ingresos superiores a $100 mil millones de pesos.

Es evidente que esa carrera por este segmento del mercado ha comenzado.

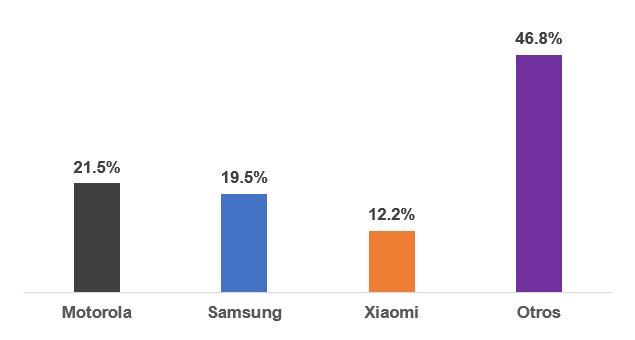

En el último trimestre, tres fabricantes concentraron 53.2% de las ventas en búsqueda de perfilarse a ser los fabricantes que acaparen la proporción del mercado que Huawei y LG dejarán vacantes.

Participación de Mercado

Ventas de Equipos 1T-2021

Fuente: The Competitive Intelligence Unit, 2021

En términos de ventas trimestrales, el primer lugar en desplazamientos de equipos móviles durante el 1T-2021 lo tiene Motorola, al contabilizar 21.5% del total de las unidades vendidas, mientras que, el segundo lugar lo ostenta Samsung con 19.5%.

La tercera posición en adiciones la completa de manera muy destacada Xiaomi, fabricante que por primera vez vemos en esa posición, al dotar de equipos de gama media a precios muy competitivos, estrategia similar a la implementada por Motorola. El gigante asiático, que en el mundo también forma parte del Top 5 de ventas, ha llegado a México a competir por la vía de precios y ya ostenta 3.2% del parque total de equipos, por lo que es un firme candidato para disputar con Motorola y Samsung la participación de mercado que dejan vacante Huawei y LG.

Otro de los fabricantes chinos que ha llegado nueva e infructuosamente a México es Oppo (Oppo, Realme, OnePlus) con un enfoque que siguen sin atinar mercadológicamente a las características estructurales y diferentes perfiles de preferencias del mercado nacional. Ya había intentado con nulo éxito incursionar en nuestro mercado en 2014.

A Oppo se le ve ya efectivamente en espacios publicitarios, pero no en el mercado ni mucho menos en las manos y bolsillos de los usuarios mexicanos.

El usuario en México tiene hábitos de uso y factores de ponderación en la adquisición de equipos muy particulares y, es necesario entender el “customer journey” que tiene lugar en cada caso particular, desde que se comienza a pensar en adquirir un equipo, hasta que una vez adquirido, hace la recomendación a un amigo o familiar sobre las impresiones de éste.

Sin duda, el mercado en México de Smartphones registrará una de sus más drásticas reconfiguraciones en los próximos dos años, semejante a aquella derivada de la salida de BlackBerry.

Aún queda por verse si tomará la forma de concentración en 4 grandes fabricantes o una atomización y una mayor apertura por la llegada de los nuevos jugadores. Lo que es una certeza es que no aprovechar la oportunidad que dejan Huawei y LG, es dejar ir un potencial de generación de mercado enorme para cualquier fabricante.