La Batalla de Prepago y Pospago Móviles en Latinoamérica

The CIU LatAm

El modelo de negocio de los operadores móviles en Latinoamérica se encuentra en una fase de transición al impulsar la migración del segmento prepago hacia el de pospago en la mayoría de los países de la región, con base en condiciones propicias y atractivas para la contratación de esta modalidad.

No obstante, esta trayectoria favorable para el pospago ha sido puesta en tela de juicio por la mejora en las condiciones de la oferta de prepago. Así, en algunos de estos países es discernible una competencia frontal entre ambas modalidades de pago, al incorporar beneficios diferenciados para los usuarios.

La velocidad de transición, hábitos de consumo y contratación de servicios por parte de los usuarios dependen de las condiciones particulares de bancarización, conectividad, ingreso, habilidades digitales, provisión de servicios, portabilidad, entre muchos otros factores que influyen en la decisión de modalidad de pago. A ello es que se enfocan las estrategias comerciales de los operadores.

En la mayoría de los países, las condiciones regulatorias han sido conducentes para mejoras en la provisión de servicios móviles. Mecanismos como la portabilidad, la reducción de tarifas de interconexión, la desaparición de la larga distancia y el roaming nacional e incluso internacional, la disponibilidad de recursos espectrales para la oferta de más y abundantes servicios móviles, han dinamizado la oferta comercial tanto del prepago como pospago.

A continuación, se presenta una fotografía cuantitativa de este mercado regional al cierre de 2020. En primer lugar, se exhibe la evolución del prepago en Latinoamérica y los efectos manifiestos de la crisis sanitaria en este subsegmento móvil. Segundo, se detalla el panorama de contratación de servicios móviles en la modalidad de pospago, destacando el rezago histórico de algunos países en la región, así como, los posibles efectos de la crisis pandémica.

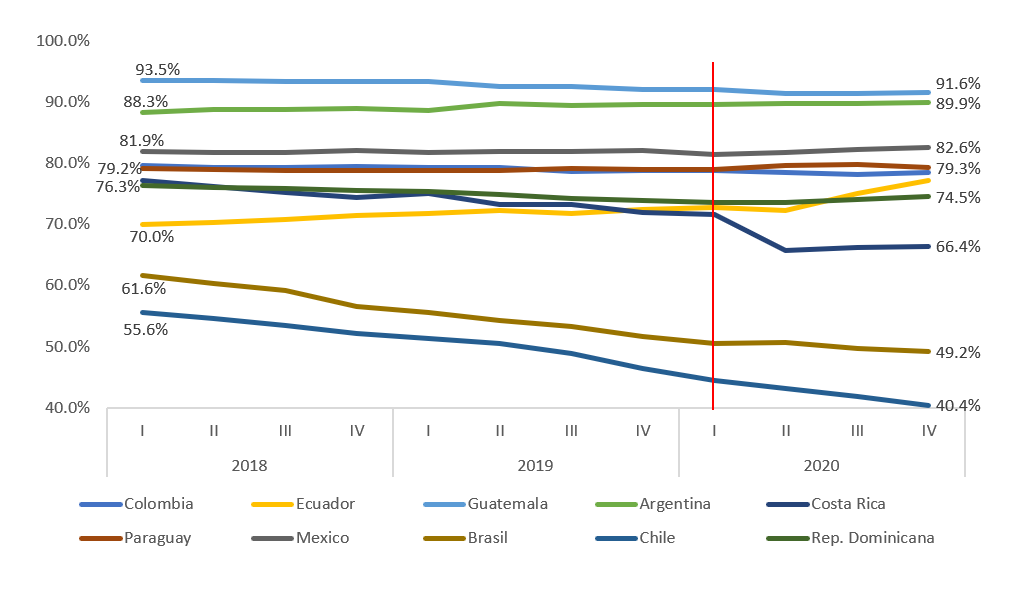

Prepago: Evolución en Latinoamérica

El rebalanceo del mercado y ligera preferencia de los usuarios hacia la modalidad de recargas se explica por diversos factores. Por un lado, en los últimos años, en la gran mayoría de los países los operadores han lanzado atractivas ofertas comerciales en prepago, con ofertas de navegación en Internet ilimitada, de aplicaciones de mensajería instantánea y redes sociales, lo que reduce los incentivos a contratar un plan de pospago.

Adicionalmente, las empresas han llevado a cabo una estrategia de reducción de subsidios de equipos móviles, que ha sido reemplazada por una política de financiamiento.

Aunado a esto, la incursión de operadores móviles virtuales (OMV), con ofertas de prepago enfocadas a nichos específicos ha abonado al crecimiento de usuarios que realizan recargas.

Modalidad Prepago en Latinoamérica

(Proporción del Total de Usuarios de Telefonía Móvil, %)

Fuente: Elaborado por The Competitive Intelligence Unit

con información de operadores y reguladores, 2020

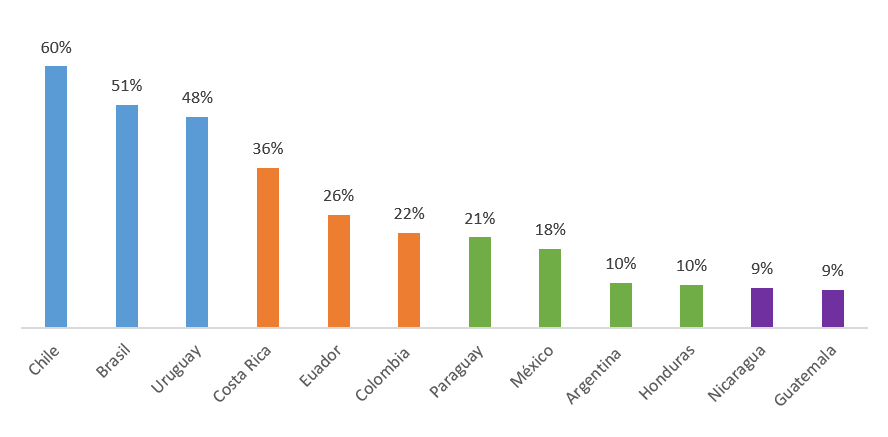

La gráfica anterior muestra la proporción de líneas de pospago en una muestra representativa de países de la región de Latinoamérica. Entre los países con una mayor proporción de usuarios bajo esta modalidad se encuentran: Chile (59.6%), Brasil (50.8%) y Uruguay (48.1%).

En el caso de Chile, se registra un aumento notable de las líneas de pospago. La creciente preferencia de esta modalidad es atribuible a la competencia agresiva de los operadores en términos de oferta. Este impulso competitivo es manifiesto desde la entrada de WOM al mercado, cuyas tarifas y abundancia de servicios resultaron tan atractivos y disruptivos (“agente líder”), que sus competidores adoptaron el papel de “agentes seguidores” tuvieron que actualizar precios, lanzar nuevas ofertas y beneficios para buscar la retención de sus clientes. Por este motivo, los planes pospago son cada vez más asequibles e incluyen una mayor variedad de beneficios, propiciando una transición a líneas de pospago.

A su vez, Uruguay destaca como el país sudamericano con mayor desarrollo y profundización en el uso de las TIC, lo que propicia un ambiente favorable hacia la contratación de la modalidad pospago, al contar con una dotación de infraestructura abundante y de última generación para hacer uso de servicios avanzados y de mayor calidad, como el 5G. Así, los usuarios tienen mayor disposición a la contratación de la modalidad de pospago frente al de prepago o recarga, lo que resulta en una de adopción líneas pospago cercana al 50% (48.1%) al cierre de 2020.

En contraste, países como México (18.0%), Argentina (10.2%), Honduras (9.7%), Nicaragua (9.0%) y Guatemala (8.5%), son los de menor proporción de líneas móviles bajo la modalidad pospago. Lo anterior se debe a las condiciones socioeconómicas en estos países, en los que la crisis económica y los bajos niveles de bancarización, aunados a estructuras de mercado concentradas y ofertas dirigidas principalmente al mercado prepago, son algunos de los factores que explican esta circunstancia.

Entre los principales motivos detrás de la decisión del usuario para elegir la modalidad de contratación de su servicio móvil destaca una preferencia por menores precios, es decir, la búsqueda de alternativa de consumo más baratas o que le generen ahorros.

La modalidad de pospago representa una mejor oferta a partir de una mayor disponibilidad y abundancia de datos y comunicación ilimitada a precios más bajos en su comparativo con aquella de prepago.

La identificación los determinantes de la contratación de servicios móviles de prepago o pospago al interior de cada país es menester, pues las estructuras de mercado y mecanismos regulatorios son distintos y ello incide en la dinámica de demanda y preferencia de la oferta de los servicios móviles. La prevalencia de condiciones competitivas y atractivas en ambas modalidades es necesaria, a la luz de la coyuntura económica global que obstaculiza la transición al esquema de pospago para un extenso volumen de usuarios en la región.

Fuente: Elaborado por The Competitive Intelligence Unit

con información de operadores y reguladores, 2020

La ENDUTIH permite realizar un análisis del último sexenio en la evolución del acceso a servicios de telecomunicaciones en México. Al respecto, destaca el incremento en la adopción de internet entre los hogares mexicanos. En 2015, solo 39.2% de los hogares contaban con este servicio, al 2020 esta razón ascendió a 60.6%.

Por su parte, la televisión de paga registra un ligero descenso en su disponibilidad entre los hogares mexicanos, en línea con la trayectoria observada a nivel internacional, como consecuencia de la proliferación y competencia con alternativas de acceso a contenidos audiovisuales disponibles en internet, como son las plataformas de VOD.

Entre 2015 y 2020, este servicio registra una disminución de 0.9 pp en su adopción en los hogares mexicanos, a pesar de registrar un incremento en el número absoluto de suscripciones, al pasar de 14.3 a 15.4 millones. Esto último es indicador de que aún para una contabilidad vasta de los mexicanos, la televisión de paga sigue siendo una opción atractiva, por su asequibilidad y posibilidad de empaquetamiento con otros servicios de conectividad.

Los resultados de la ENDUTIH 2020 ilustran la evolución en la disponibilidad y uso de la conectividad en los mexicanos, al mismo tiempo, evidencian otras asignaturas pendientes como las persistentes disparidades regionales (estados y municipios), brechas por edad y/o por nivel socioeconómico. Esta gran base de datos proporcionada por INEGI debe ser el insumo esencial para la generación de políticas públicas que redunden en una igualdad en el acceso a dispositivos y servicios, en línea con el mandato constitucional.

Por otro lado, para la población actualmente conectada es menester potencializar sus capacidades y habilidades tecnológicas en el uso de estas herramientas, para que cada individuo crezca multidimensionalmente, a partir del aprovechamiento óptimo de innumerables recursos que ofrece el internet.

Desde la capacitación educativa, laboral, posibilidades financieras, emprendimiento, hasta el acceso a servicios y mercados más competitivos, que finalmente, se traduzcan en beneficios tangibles para todos los mexicanos.