#EmpujónDigital: Acceso a Conectividad en Hogares de Latinoamérica

Daniel Cabrera

El acceso y uso de Tecnologías de la Información y Comunicación (TIC) es crucial para el desarrollo económico a través de la democratización de los procesos productivos automatizados, acceso a la innovación e información, entre otros efectos transversales a lo largo de las cadenas productivas. Asimismo, han sido manifiestos efectos positivos en la sociedad, especialmente en estos tiempos pandémicas, tal que las TIC habilitan la satisfacción de derechos como a la educación, expresión, información, trabajo, entre otros.

Precisamente, el confinamiento en casa y la crisis económico-sanitaria propició un ‘empujón digital’ que aceleró el acceso e intensificó el uso de las TIC a nivel global. Ello amerita realizar una radiografía de adopción de internet de banda ancha fija (BAF) en la región de Latinoamérica, que se caracteriza por registrar marcadas disparidades económicas y sociales, así como importantes retos en materia de despliegue de infraestructura que imponen barreras a la adopción tecnológica.

Estas condiciones no sólo son identificables entre países, sino también al interior de cada uno de ellos. En este sentido, es menester analizar los factores que estimulan o inhiben la adopción de este servicio, con el fin de establecer mecanismos para erradicar la persistente brecha de conectividad y transitar hacia una plena inclusión digital entre la población.

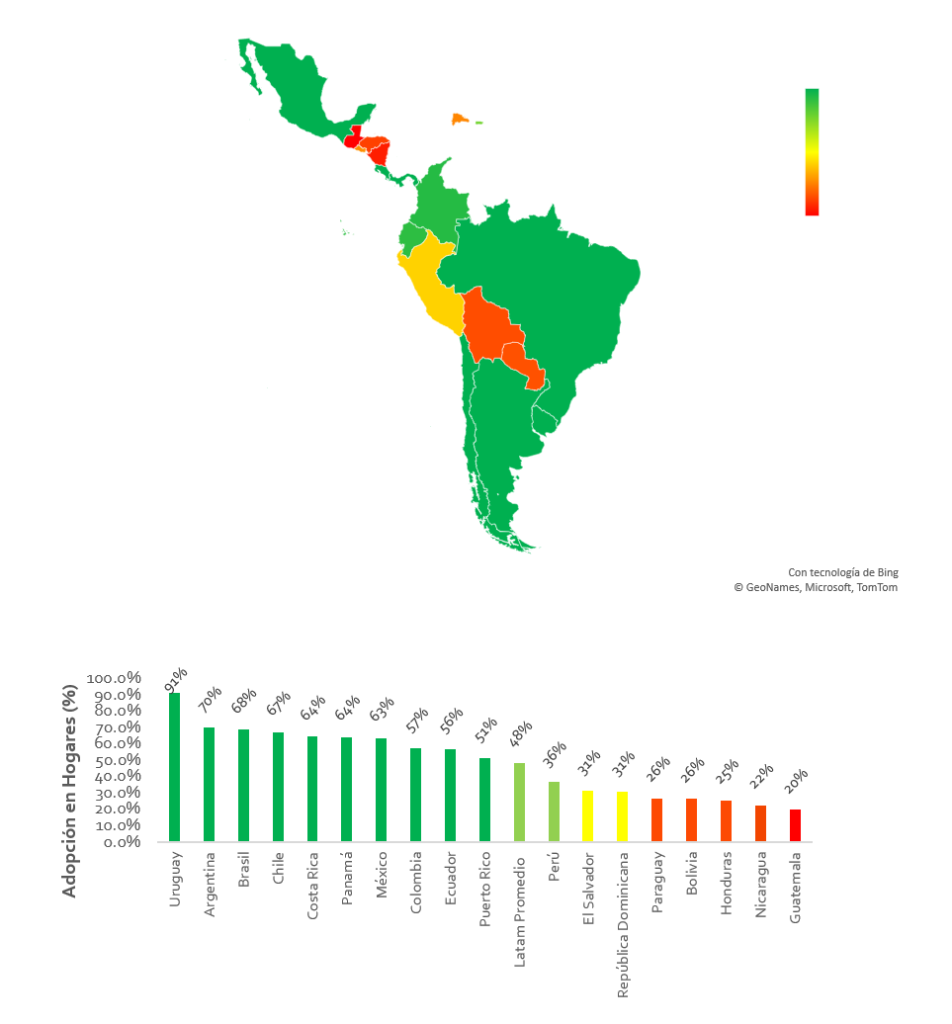

Al cierre de 2020, la región registró una contabilidad agregada de 92.4 millones de accesos a la BAF, lo que se traduce en un promedio de adopción del servicio de 48% entre los hogares de los países que integran la región. Entre estos destacan Uruguay (91%), Argentina (70%), Brasil (68%), Chile (67%), Costa Rica (64%), Panamá (64%), México (63%), Colombia (57%), Ecuador (56%) y Puerto Rico (51%), países que superan un coeficiente de 50%.

En contraste, Paraguay (26%) Bolivia (26%), Honduras (25%), Nicaragua (22%) y Guatemala (20%), si bien han superado el hito de 20% de adopción en hogares, continúan ostentando las últimas posiciones en términos de acceso a la conectividad a nivel regional. A estos se le suman Perú (36%), El Salvador (31%), República Dominicana (31%), que, si bien también la adopción del servicio de BAF ha tomado impulso, persisten barreras estructurales que hacen que el coeficiente de 50% de adopción aún parezca lejano.

Hogares con Banda Ancha Fija en Latinoamérica, 2020

(Adopción por País, %)

Fuente: The Competitive Intelligence Unit

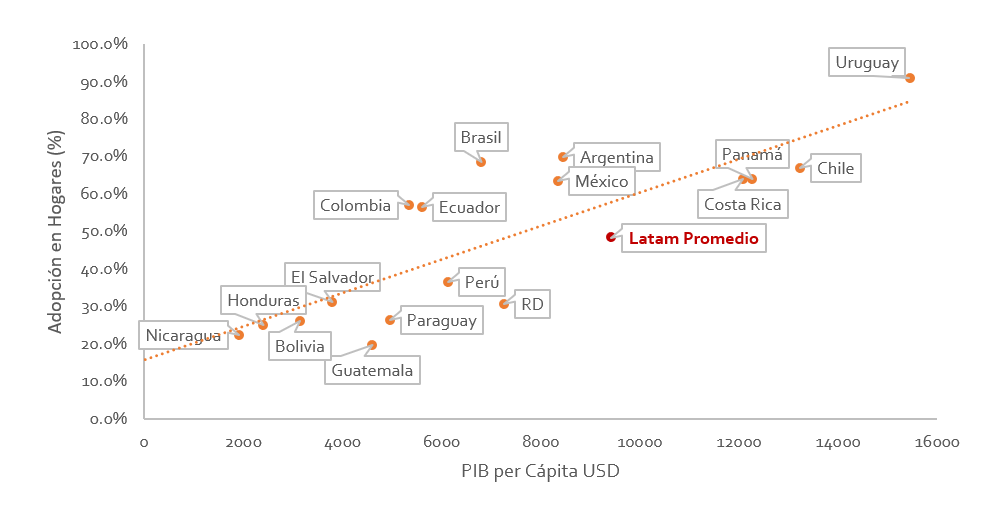

Acceso a Banda Ancha y PIB per Cápita

Esta disparidad entre países es atribuible a diversos factores, entre estos destaca el ingreso promedio de los habitantes de cada país, variable medida a través del Producto Interno Bruto (PIB) per cápita. En la medida en que el nivel de ingreso es mayor en los hogares, estos pueden dedicar su ingreso al consumo de más bienes y servicios, incluido el de banda ancha fija. Es por ello que el PIB per cápita se correlaciona positivamente con la adopción del servicio.

En otras palabras, una mayor capacidad adquisitiva posibilita a las personas hacerse del servicio de internet en mayor magnitud. Por ejemplo, Uruguay y Chile son dos de los países de la región con mayor PIB per cápita y, de igual forma, son aquellos en los que se registra una mayor adopción de la BAF.

Acceso a Banda Ancha Fija y PIB per Cápita, 2020

Fuente: The Competitive Intelligence Unit con información del Banco Mundial

Por otro lado, la adopción en hogares se asocia a la distribución de la población por rangos de edad. Países con una mayor proporción de la población entre 45 y 64 años de edad se correlacionen positivamente con mayores coeficientes de acceso al servicio. En este intervalo de años existe una cantidad significativa de personas económicamente activas. Las personas de este segmento se caracterizan por alcanzar una madurez profesional y percibir mayores ingresos frente a otros intervalos de edad, condiciones que favorecen la contratación del servicio.

Por ejemplo, Colombia (30%), Argentina (31.2%), Chile (36.2%) y Uruguay (37.4%) son algunos de los países que superan el 30% de población mayor a 45 años y, consecuentemente, registran un nivel de acceso superior a la BAF en el comparativo regional.

No obstante, con el empujón digital derivado de la crisis de salud pública, las habilidades digitales y el consumo de este servicio se ha extendido a nuevos grupos de edad. Por ejemplo, los adultos mayores, encontraron en la conexión a BAF una vía de acceso a comunicación y entretenimiento. Por su parte, niños y jóvenes que cuentan con habilidades digitales innatas, han podido continuar con su proceso educativo a partir de contar con conectividad.

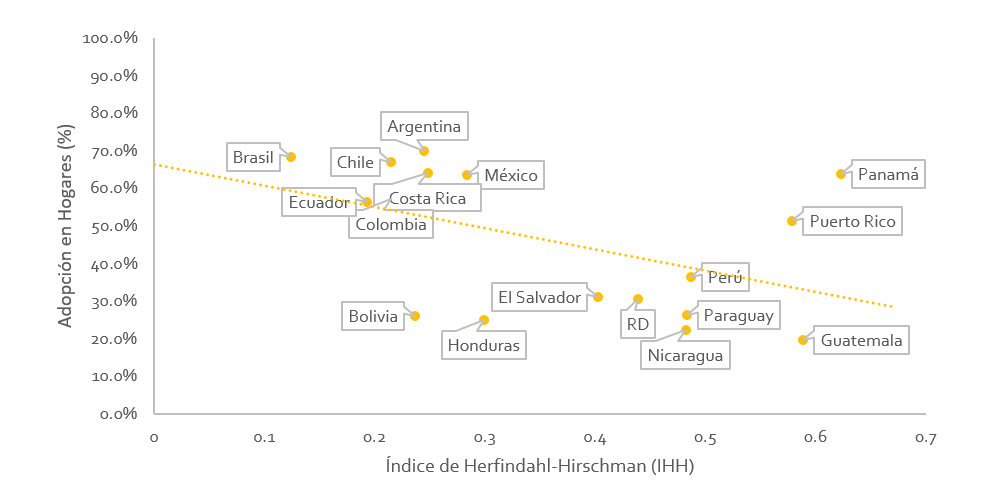

Acceso a Banda Ancha y Concentración de Mercado

Por otro lado, existe evidencia que sustenta que aquellos países en los que se identifica una estructura de mercado más concentrada, con un menor número de operadores competidores y / o con un operador con una elevada participación de mercado, tienden a presentar condiciones adversas para el acceso a la banda ancha fija. Entre estas destacan: altos precios, baja calidad, limitados incentivos a la inversión en infraestructura de telecomunicaciones y consecuentemente a alcanzar una cobertura óptima.

En este sentido, la concentración en el mercado, medida a través del Índice de Herfindahl Hirschman (IHH) que va de 0 a 1 donde 1 es el nivel máximo de concentración, se relaciona negativamente con la adopción de la BAF en los hogares de la región. Esta correspondencia se cumple únicamente para mercados en los que un operador estatal no es el operador principal o no tiene ventajas significativas frente a sus competidores.

Acceso a Banda Ancha Fija y Concentración de Mercado (IHH), 2020

Fuente: The Competitive Intelligence Unit

Por ejemplo, mercados como el chileno o el brasileño se caracterizan por ser los que registran un menor nivel de IHH, es decir, se encuentren menos concentrados, circunstancia que coincide con que son aquellos con mayores niveles de adopción de la BAF. En contraste, en Guatemala y Perú la oferta de banda ancha fija es provista, en su mayoría, por un solo operador, hecho que se corresponde con bajos niveles de adopción.

México aún se encuentra en un nivel medio en el comparativo entre países, a pesar del avance y esfuerzos en el desarrollo de infraestructura, de las mejoras en cobertura, calidad y precios al consumidor final. Ello debido a que el principal operador (Telmex) continúa registrando una participación de mercado marcadamente superior a sus competidores, aunado a la aplicación ineficaz del marco regulatorio de regulación asimétrica, condiciones que reducen los incentivos a la provisión del servicio en condiciones óptimas y consecuentemente, limitan su contratación entre los hogares.

Finalmente, el empujón digital registrado desde el año pasado ha propiciado una mejora en las condiciones de disponibilidad, calidad y asequibilidad en la provisión de servicios como la BAF, circunstancia que se ve influenciada por la dinámica de factores tan diversos como las condiciones geográficas, el desarrollo de habilidades digitales, el marco regulatorio y los niveles de competencia efectiva.

La inclusión de estos factores es esencial para el diseño e implementación de cualquier medida de política pública o agenda digital que se emprenda en la región, en reconocimiento de las condiciones estructurales que caracterizan a los países de Latinoamérica como la disparidad en términos del ingreso, geografía, política y desarrollo social.