Barreras a la Competencia Efectiva en Telecomunicaciones

Históricamente, el sector de las telecomunicaciones en México ha padecido de la falta de competencia efectiva con sus marcados efectos adversos sobre la disponibilidad, asequibilidad y calidad de los servicios ofrecidos a los consumidores.

Persisten en la actualidad elevadas barreras al desarrollo de operadores competidores distintos al agente económico preponderante (AEP-T, América Móvil), que derivan en condiciones adversas para el ejercicio de inversiones para el despliegue de infraestructura, la implementación de ofertas competitivas, la viabilidad operativa y financiera, entre otras.

Reconcentración de Ingresos y Márgenes

Una clara ilustración de esta incapacidad sistémica para empatar el terreno competitivo es precisamente, la trayectoria al alza que trazan los ingresos y márgenes operativos a favor del AEP-T. Esto último es especialmente manifiesto en el mercado móvil en el que Telcel ostenta una participación de mercado en ingresos de 71.2% al segundo trimestre de 2021 (2T-2021), similar al nivel que registraba al ser declarado AEP-T en marzo de 2014 (72.8%).

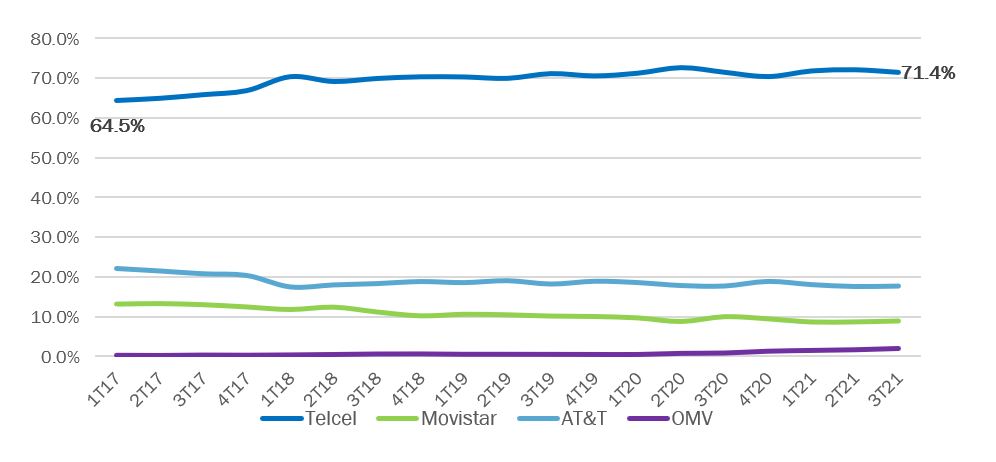

Esta tendencia alcista también es visible en la generación de ingresos por la venta de servicios, componente en el que este operador registra una participación de mercado de 71.4% que si bien se ha mantenido prácticamente constante en años recientes, es categóricamente superior al nivel de 64.5% registrado en el primer trimestre de 2017 (1T-2017). Mientras que el resto de sus competidores tradicionales (AT&T y Movistar), exceptuando al conjunto de Operadores Móviles Virtuales (OMV), trazan una línea descendente en este indicador en el periodo analizado.

Ingresos por la Venta de Servicios Móviles

(Participación de Mercado por Operador, %)

Fuente: Elaborado por The Competitive Intelligence Unit con información financiera de los operadores

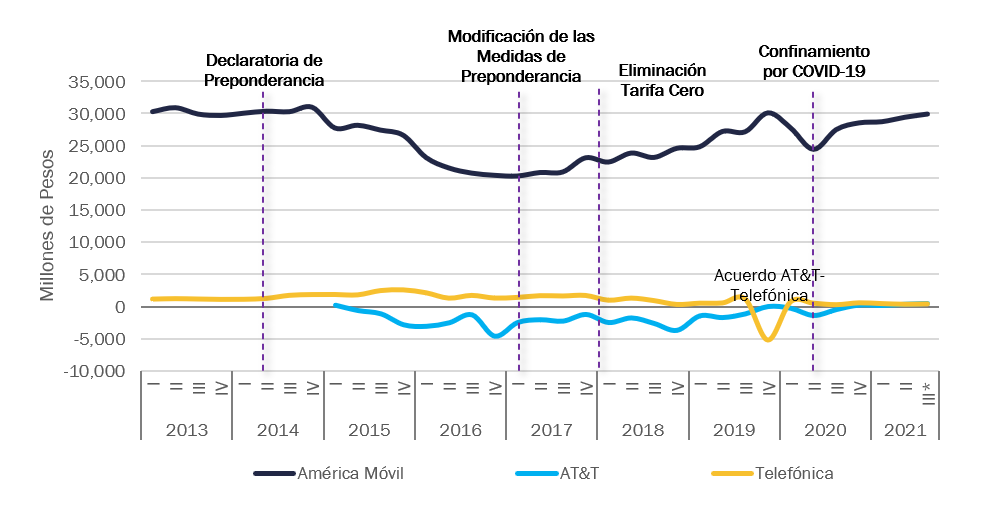

En términos de márgenes, medidos a través del EBITDA (ganancias antes de intereses, impuestos, depreciaciones y amortizaciones, por sus siglas en inglés), el AEP-T registra un nivel de $29,961 millones de pesos (mdp) al 3T-2021, 8.8% superior en su comparativo anual y que contrasta significativamente con sus competidores al aportar casi la totalidad (97%) del agregado que resulta al sumar este indicador de todos los operadores móviles.

EBITDA de Operadores Móviles

(Millones de Pesos)

*NOTA: El EBITDA de América Móvil corresponde a toda su operación en telecomunicaciones (fijas y móviles).

Fuente: The Elaborado por The Competitive Intelligence Unit con información financiera de los operadores

Esta circunstancia es desfavorable para la ejecución de inversiones por parte del resto de los operadores y pone en riesgo la viabilidad económica del segmento en su conjunto en el mediano y largo plazos.

Desregulación al AEP-T: Libertad Tarifaria y Entrada a TV de Paga

Recientemente se habilitó fijar libremente precios al AEP-T en el servicio mayorista de desagregación de la red local en 52 municipios del país, sin existir ningún indicador sectorial que apuntara a condiciones más balanceadas entre los competidores.

Este acto de desregulación da pauta a conductas discriminatorias y dilatorias por parte del preponderante, además de un alza discrecional de precios del servicio que podría traducirse en una mayor reconcentración de mercado en ingresos.

De manera similar, el AEP-T ostenta estar a punto de conseguir la autorización al finalizar este año para ofrecer el servicio de TV de paga y transitar una oferta convergente de cuádruple (telefonía fija, móvil, internet y TV de paga) o incluso quíntuple play (al incluir su plataforma de video bajo demanda por internet Claro Video). Con ello, abriría una ruta de desregulación en la que alcanzaría una participación sectorial de hasta tres cuartas partes medida en ingresos.

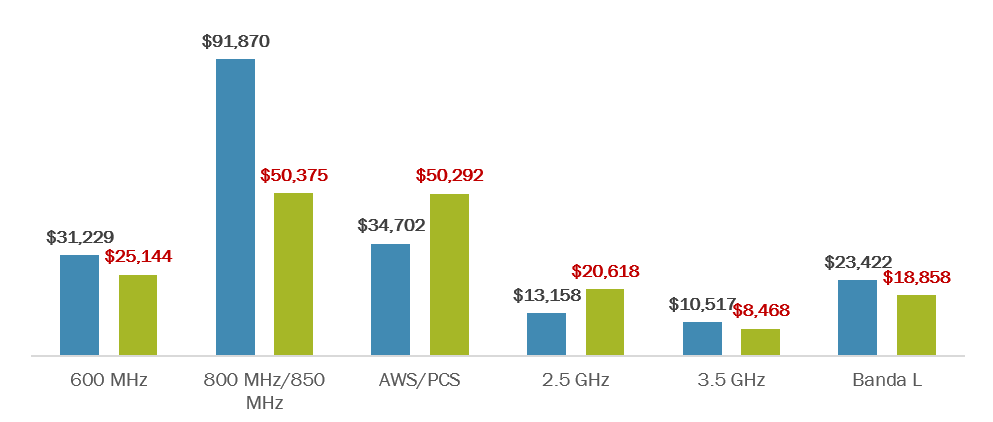

Espectro Oneroso para el Despliegue de 5G en México

Otra barrera al desarrollo de los competidores es el elevado costo de adjudicación y aprovechamiento del espectro radioeléctrico, tal que han optado por la devolución de frecuencias (este es el caso de Telefónica Movistar y de AT&T) y desincentivado su participación en procesos licitatorios.

En perspectiva internacional, de acuerdo con el IFT, el valor del espectro en México registra un sobreprecio de hasta 85% respecto al promedio de países.[1] Mientras que en el caso de bandas óptimas para la provisión de servicios móviles 5G (600 MHz, Banda L, 2.5 GHz y 3.5 GHz) el costo anual del KHz promedia 93.3% de la mediana internacional, cuando en un escenario óptimo debería encontrarse a un nivel de 30%, de acuerdo con los montos establecidos en la Ley Federal de Derechos (LFD) de 2021.

Comparativo del Valor Internacional Anual del Espectro y la LFD 2021

(KHz/pop, pesos)

Fuente: The Competitive Intelligence Unit con base en información del IFT y LFD 2021

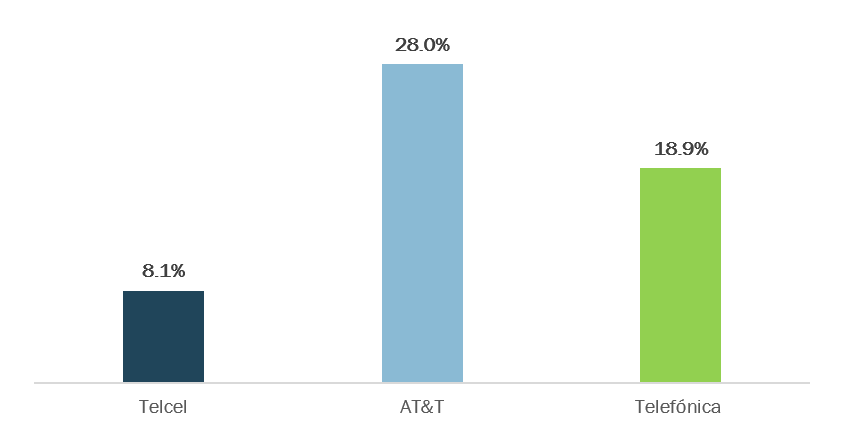

Como proporción de sus ingresos, los operadores competidores del AEP-T (AT&T y Movistar) tienen que destinar una proporción marcadamente superior a este, 3.5 y 2.3 superior con razones de 28.0% y 18.9% respectivamente cada año, derivadas de la disparidad en la generación de ingresos y márgenes existente en el mercado móvil. Son estos operadores los que realizan un esfuerzo superior para poder competir en igualdad de condiciones de cobertura y calidad de los servicios que el AEP-T.

Costo Anual del Espectro Radioeléctrico por Operador

(Proporción del Total de Ingresos, %)

Fuente: The Competitive Intelligence Unit con base en información del IFT, la LFD 2021 e información financiera de los operadores

La suma de los elementos descritos erigen barreras significativas para el despliegue de infraestructura y el desarrollo de la competencia en el sector de telecomunicaciones y condenan al país a condiciones subóptimas en la prestación de los servicios, con sus consecuentes efectos negativos sobre el bienestar del consumidor.

Recomendaciones de Política Pública y Regulatoria

A partir del escenario descrito, es menester proceder implementar mecanismos eficaces que han aproximado a diferentes mercados alrededor del mundo a un ecosistema competitivo entre operadores. Las siguientes recomendaciones están basadas en las emitidas por la Organización de los Estados Americanos (OEA) en la búsqueda de detonar una plena conectividad vía la competencia efectiva en los países que la integran.[2]

Al respecto, se recomienda:

Definir obligaciones de inversión para el AEP-T para incentivar el despliegue de infraestructura en zonas sin cobertura y promover la transición a redes de nueva generación.

Regresar al régimen de terminación de llamadas asimétricas ‘cero’ para los competidores para impulsar la competencia vía inversiones y calidad del servicio por parte de los operadores distintos al AEP-T.

Verificar el cumplimiento efectivo de las medidas de compartición de infraestructura pasiva y desagregación de la red local, implementar sanciones en caso contrario.

Proceder a la separación estructural del AEP-T como remedio para impedir conductas discriminatorias encaminadas a obstaculizar el desarrollo de operadores competidores.

Negar categóricamente la entrada del AEP-T al mercado de TV de paga, por los adversos efectos de reconcentración y en contra de la competencia efectiva.

La medición de la preponderancia debe incluir el componente de ingresos, al ser un indicador de capacidad de inversión, ejercicio de recursos publicitarios, atracción de proveedores, reconcentración de mercado, etc.

Implementar una política fiscal integral para la conectividad que contemple la reducción de costos económicos por la tenencia de espectro radioeléctrico para los operadores competidores distintos al AEP-T.

[1] Instituto Federal de Telecomunicaciones (IFT), Efectos y Alternativas de la Iniciativa de Reforma a la Ley Federal de Derechos para 2021 en Materia de Espectro Radioeléctrico. Disponible en: http://bit.ly/3AZ1O1U

[2] Organización de los Estados Americanos (OEA), “Conectividad y Libertad de Expresión en Las Américas: Lecciones de Política Pública y Regulatoria”. Disponible en: https://bit.ly/3BVZBpd