Telecomunicaciones Móviles al 2T-2022

| Durante el 2T-2022, los ingresos generados por los operadores móviles contabilizaron un total de $80,615 millones de pesos (mdp) cifra que representa un crecimiento anual de 6.4%, 4.3 puntos porcentuales superior al del PIB (2.1%).Al finalizar el 2T-2022, se contabilizaron un total de 134.2 millones de líneas, 4.8% más en su comparativo anual, 82.5% corresponden al subsegmento de prepago y 17.5% al de pospago.El ingreso promedio de los operadores por usuario móvil al mes (ARPU por sus siglas en inglés) se ubicó en un nivel de $138.1 pesos por usuario en el 2T-2022, 5.2% mayor al registrado durante el mismo periodo del año previo. |

| La situación económica mundial, entre las altas inflaciones y bajos crecimientos, se encuentra nuevamente con alta incertidumbre, no siendo México la excepción. Durante el segundo trimestre del año, se registró en el país un moderado crecimiento de 2.1%, reflejo de la prolongada crisis económica mundial, las tensiones bélicas y geopolíticas imperantes, la acelerada inflación registrada en México (8% anual a junio de 2022) y el consecuente menor poder adquisitivo de la población. Es previsible incluso, durante la segunda mitad del año, una desaceleración tanto del dinamismo económico global como del doméstico. Por su parte, el sector de las telecomunicaciones en México trazó su acostumbrada trayectoria procíclica, al crecer 4.3% en términos anuales durante el periodo, medido por los ingresos de los operadores en el mercado. Este crecimiento, dos veces superior al de la economía en su conjunto, es atribuible en lo principal, al crecimiento registrado por el segmento móvil, al alcanzar una razón de 6.4% y representar aproximadamente 6 de cada 10 pesos que se generan de manera sectorial. Telecomunicaciones Móviles y Actividad Económica al Segundo Trimestre del 2022 De acuerdo con la estimación oportuna publicada por el INEGI, la actividad económica, medida a través del PIB, registró un crecimiento anual de 2.1% durante el segundo trimestre de 2022 (2T-2022). Destaca que, con cífras desestacionalizadas del PIB, este dinamismo equivale a un crecimiento en el trimestre de 1.0%, nivel que remarca la ruta ascendente observada en el trimestre previo (1.01% respecto al 4T-2021). En tanto, el mercado de telecomunicaciones móviles en México alcanzó un crecimiento anual de 6.4% durante el 2T-2022. Esto explicado por la contracción de -4.2% del componente de equipamiento móvil, que pudo ser compensado y superado con el crecimiento de 11.5% del componente de servicios. Producto Interno Bruto e Ingresos de Equipamiento y Servicios Móviles (Crecimiento Anual, %) |

|

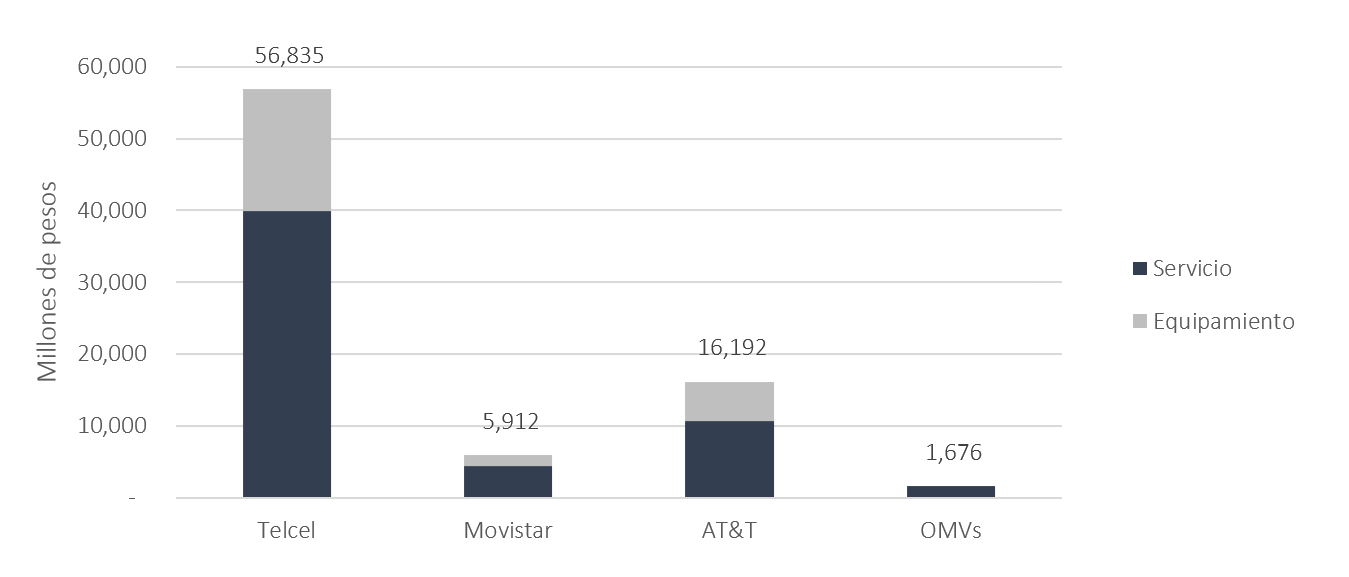

| Fuente: The Competitive Intelligence Unit con información del INEGI y de los Operadores Móviles Desde el año pasado, el crecimiento anual de los ingresos generados por la comercialización de servicios siguió una tendencia procíclica, el 2T-2022 no fue la excepción. Es decir, la mayor actividad, productividad, movilidad y empleo, han impactado al alza el consumo de las comunicaciones inalámbricas. Más aún, durante el 2T-2022, el crecimiento en los ingresos por servicios fue 5.5 veces el del PIB durante ese periodo (2.1 %). En contraste, los ingresos por equipamiento móvil continúan exhibiendo tasas negativas de crecimiento anual, circunstancia manifiesta por cuarto trimestre consecutivo, aunque al 2T-2022 en mucho menor magnitud. Esto, se explica por la escasez de unidades para su venta, el aumento en la compra en establecimientos distintos al de los operadores, así como la expansión en el periodo de reemplazo de dispositivos por parte de los usuarios. Para el resto del año podemos advertir tendencias divergentes que explicarían el devenir de los ingresos del segmento. En primer lugar, las aún fragmentadas cadenas de producción mundiales y la alta inflación continuarían impactando a la baja los ingresos por equipamiento. En contraste, con la mayor penetración de los servicios de 5G, se puede vaticinar que la evolución en el consumo de servicios móviles durante 2022 trazará una trayectoria de crecimiento mayor al de la actividad económica en su conjunto, que impulsará la dinámica del PIB. Ingresos por Operador Como se comentó previamente, durante el 2T-2022 los ingresos generados por los operadores móviles contabilizaron un total de $80,615 millones de pesos (mdp) cifra que representa un crecimiento anual de 6.4%. En su desagregación por operadores, el agente económico preponderante en telecomunicaciones (AEP-T), Telcel, registró ingresos por $56,835 mdp durante el 2T-2022, cifra 2.9% mayor en su comparativo anual, concentrando así el 70.5% de los ingresos del mercado. Esta dinámica fue resultado del incremento de 8.8% en los ingresos provenientes por la comercialización de servicios, impulsados por un aumento de 10.4% en los ingresos de prepago, mientras que los de postpago lo hicieron a un ritmo del 6.6 %. Ingresos de Telecomunicaciones Móviles por Operador, 2T-2022 (Millones de Pesos) |

|

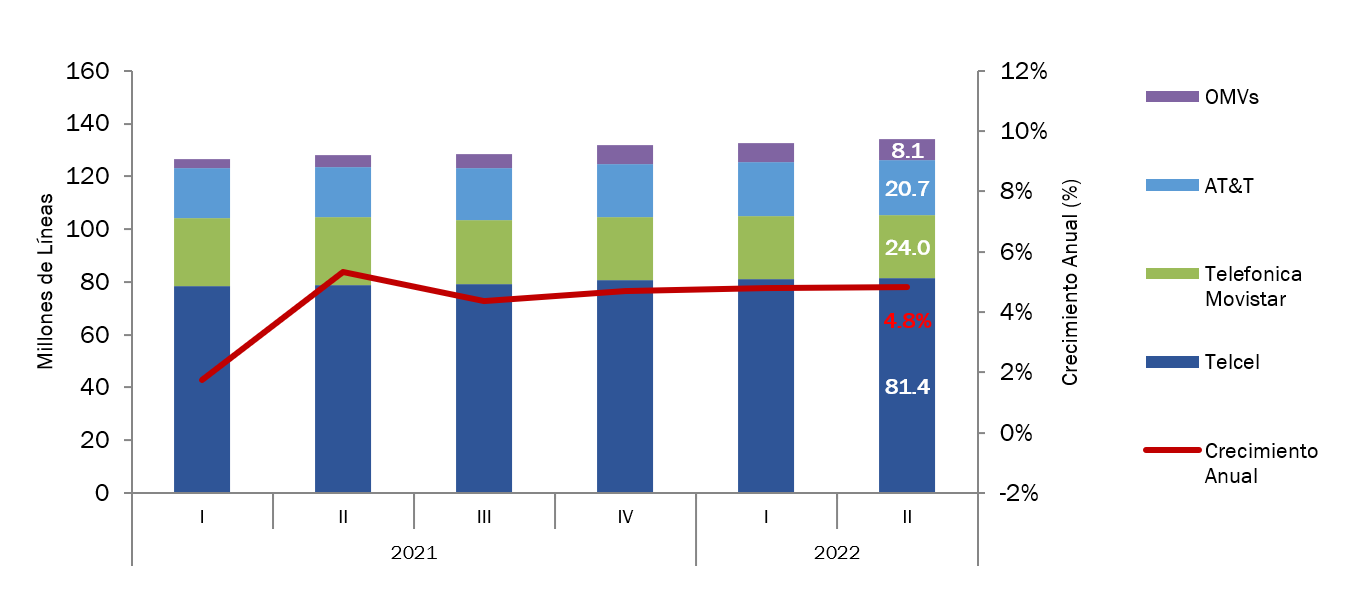

| Fuente: The Competitive Intelligence Unit con información de los Operadores Móviles Por su parte, en el 2T-2022, AT&T registró un sorprendente crecimiento anual de 17.4%, con ingresos equivalentes a $16,192 mdp (20.1% del total del mercado), derivados del incremento de 19.4% en el componente de servicios, al ser impulsado por la importante expansión de su base de clientes y el crecimiento en 13.7% del componente de equipamiento. Destaca por ser el único operador en observar un dinamismo positivos en los ingresos por equipos, situación que se repite por segundo trimestre consecutivo. En tanto, Telefónica registró ingresos 0.3% inferiores en el 2T-2022, al generar $5,912 mdp, una contribución de 7.3% del total del segmento móvil. Esto debido a la caída en -5.9% en las ventas de equipamiento, que no pudo ser compensada con el crecimiento de 1.6% en el componente de servicios. De acuerdo con el operador, estos mejores resultados son atribuibles principalmente al crecimiento progresivo del segmento de pospago. Por último, se estima que los operadores móviles virtuales (OMVs) generaron en su conjunto un total de ingresos por $1,676 mdp durante el 2T-2022, cifra que representa un crecimiento anual de 98.5%, como consecuencia de la marcada expansión en su base de usuarios y del incremento del consumo promedio de servicios por usuario. Con ello, su participación de mercado conjunto ascendió a 2.1% durante el 2T-2022. Sigue preocupando la categórica concentración de ingresos que continúa ostentando el AEP-T Telcel, puesto que una sana competencia del mercado es inalcanzable bajo un escenario con diferencias tan marcadas entre operadores. Líneas Móviles Al finalizar el 2T-2022, se contabilizaron un total de 134.2 millones de líneas, 4.8% más en su comparativo con el mismo trimestre del año anterior. En su distribución por operador, el AEP-T (Telcel) ostenta 60.7% del total de líneas al alcanzar 81.4 millones, seguido de Telefónica Movistar con 17.9% de participación de mercado o 24.0 millones de accesos estimados, AT&T con 20.7 millones de líneas y una cuota de 15.4%. Por su parte, el marcado dinamismo de los OMVs los ha llevado a contabilizar en su conjunto una razón de 6.0% del total con 8.1 millones de líneas. Líneas Móviles (Millones de Líneas) |

|

| Fuente: The Competitive Intelligence Unit con información de los Operadores Móviles Del total de líneas al 2T-2022, la proporción de líneas por modalidad de pago es prácticamente la misma del trimestre previo, 82.5% corresponden al subsegmento de prepago y 17.5% al de pospago. De manera anual, el segmento prepago creció 0.3 puntos porcentuales (pp) en favor de aquella de pospago. El conjunto de OMVs concentra la mayor proporción de prepago con 92.6%, seguido por Movistar con 87.2%, Telcel con 82.1% y AT&T con 74.5%. Como ha tenido lugar en años previos, independientemente de la dinámica de los ingresos generados por los operadores y los ambates macroeconómicos, se prevé que el crecimiento de líneas móviles continúe durante 2022, a partir de la creciente relevancia que tienen estos servicios para los mexicanos. Los principales factores subyacentes a este pronóstico positivo son: mayor cobertura de los operadores, creciente consumo de servicios por los consumidores e incremento en el número de dispositivos conectados. ARPU: Ingreso Promedio por Usuario El ingreso promedio de los operadores por usuario móvil al mes (ARPU por sus siglas en inglés) se ubicó en un nivel de $138.1 pesos por usuario en el 2T-2022, 5.2% mayor al registrado durante el mismo periodo del año previo. De manera secuencial, este indicador creció $3.8 pesos con respecto al del 1T-2022. Ingreso Promedio por Usuario (ARPU) (Pesos y Crecimiento Anual, %) |

|

| Fuente: The Competitive Intelligence Unit con información de los Operadores Móviles Telcel registra el ARPU más alto del mercado al 2T-2022 al alcanzar un monto de $166 pesos, nivel 5.7% mayor en su comparativo anual. Por su parte, los usuarios de AT&T obtuvieron un ARPU mensual de $141.3 pesos, 1.6% superior en términos anuales, atribuible a la el mayor consumo de servicios. En tanto, el ARPU estimado de Telefónica se ubicó en $62.8 pesos mensuales, cifra 9.1% mayor. Por último, se estima que en su conjunto los usuarios de los OMV generaron un ARPU de $72.3 pesos, mayor al que registran los usuarios de Telefónica y es 4.2% superior que aquel registrado durante el mismo trimestre del año previo. Este crecimiento es consecuencia de la adición de líneas de alto consumo/valor (pospago). Como se refiririó previamente, es previsible que la entrada de nuevas tecnologías y servicios, como los proporcionados por el 5G impulsen el ARPU del segmento al alza. Sin embargo, de tener lugar marcadas paonafectaciones en el poder adquisitivo, este efecto positivo podrías ser contrarrestado. Consideraciones Finales Los resultados de la actividad económica y del sector de telecomunicaciones de la mitad del año han salido a la luz. A pesar de las circunstancias adversas registradas a nivel mundial, destaca el desempeño favorable de ambos durante el primer trimestre. Como ha sucedido en años recientes, el crecimiento de los ingresos de telecomunicaciones móviles excedieron al del PIB nacional, en esta ocasión, siendo 3.0 veces mayores. En tanto, la ruptura en las cadenas de suministros mundiales y el impacto en los ingresos por equipamiento continúan siendo una fuerza negativa para el mercado móvil, aunque se prevé que en el impacto en el mercado móvil sea cada vez menor. En tanto, se espera que el número de usuarios mantenga su tendencia creciente y que su consumo sea creciente, circunstancias que impulsarán más el ARPU y, por lo consiguiente los ingresos de servicios, contrarrestando así el desempeño de los ingresos por equipamiento. |