Inflación al Alza, INPC de Servicios Móviles a la Baja en México

Fabrizio Vargas |

| Los niveles de precios en el sector telecomunicaciones contrastan con el ritmo de aquellos de la economía en su conjunto.Al mes de enero de 2023, se registró una inflación anual general de 7.7%, en franco contraste, el componente del INPC de los servicios móviles disminuyó 8.6% en su comparativo anual.Entre las causas que explican la trayectoria divergente del INPC Móvil destaca el esfuerzo de los competidores, especialmente de los OMV, por lanzar ofertas a menores precios y abundancia de datos móviles, incluso a niveles ilimitados.En contraste, el AEP-T ha aprovechado su posición de mercado para mantener sus precios y enfocar su oferta en el segmento de pospago, con planes de 5G para aquellos usuarios de alto consumo.La falta de competencia efectiva en el mercado móvil ha condenado a que una gran mayoría de los usuarios (6 de cada 10) no se beneficien de la disminución de precios y obtengan canastas abundantes de servicios . |

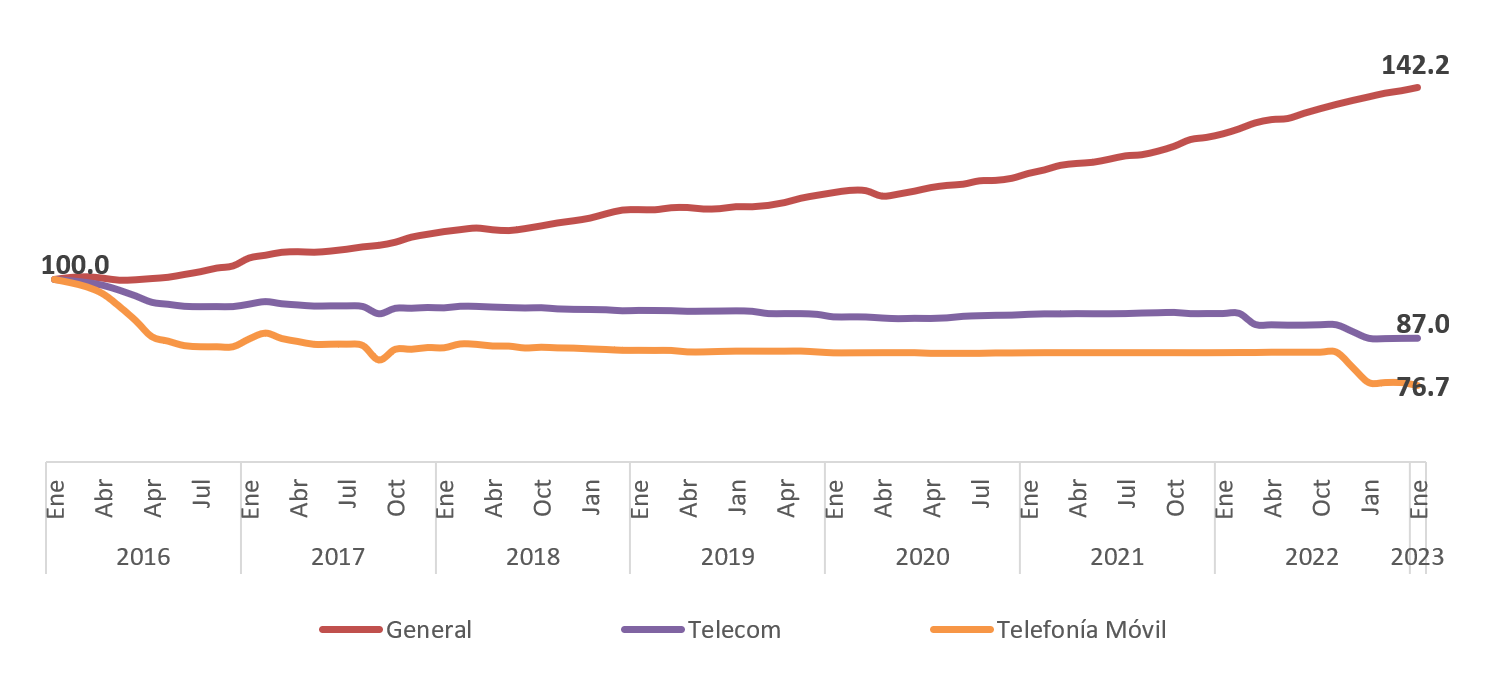

| La inflación, definida como el aumento sostenido de los precios de los bienes y servicios de una economía en su conjunto, es un fenómeno que causa preocupación reciente en los hogares mexicanos que han visto mermado su poder adquisitivo. No obstante, los niveles de precios en el sector telecomunicaciones contrastan con el ritmo de aquellos de la economía en su conjunto. De acuerdo con cifras publicadas por el INEGI, el Índice Nacional de Precios al Consumidor (INPC) en su componente de telecomunicaciones registra una trayectoria descendente sostenida durante los últimos seis años (2016-2022), atribuible en lo principal a la tendencia que se registra en el segmento móvil, por su adopción generalizada entre la población en México. En los últimos tres años, entre enero de 2020 y enero de 2023, el componente del INPC correspondiente a las telecomunicaciones móviles registra un descenso de 8.6%, en contraste con la tendencia alcista de los precios de la economía en su conjunto, capturada a través del INPC general, que incrementaron 19.4% durante el mismo periodo. Al mes de enero de 2023, se registró una inflación anual general de 7.7%, en franco contraste, el componente de los servicios móviles disminuyó en 8.6% en su comparativo anual. Lo anterior, evidencia el esfuerzo de los operadores, especialmente de los competidores distintos al agente económico preponderante en telecomunicaciones (AEP-T), por ofrecer servicios en mejores condiciones de disponibilidad, asequibilidad y calidad a los usuarios en México. Índice de Precios al Consumidor (INPC): General, Telecomunicaciones y Telefonía Móvil (Enero 2016=100) |

|

| Fuente: Elaborado por The Competitive Intelligence Unit con información del INEGI Lo anterior, deriva principalmente de dos circunstancias manifiestas en el mercado móvil que han detonado el dinamismo del INPC a la baja. En primer lugar, los operadores competidores han lanzado ofertas agresivas en abundancia de servicios y precios asequibles para expandir su huella de mercado, ante la alta concentración de mercado que ostenta el AEP-T en el segmento. Por otro lado, este hecho ha sido impulsado por la presencia, crecimiento y el aumento en la preferencia de los Operadores Móviles Virtuales (OMV). Presión Competitiva de Competidores y Liderazgo de los OMV Entre las causas que explican la trayectoria divergente del INPC Móvil destaca el esfuerzo de los competidores, especialmente de los OMV, por lanzar ofertas a menores precios y abundancia de datos móviles, incluso a niveles ilimitados. Esta estrategia es encomiable pues, a pesar de las condiciones adversas en materia de competencia, han optado por doblar su apuesta y mejorar las condiciones de su oferta, para convertirse en líderes del mercado. Al mismo tiempo, los usuarios móviles han intensificado su consumo de datos móviles, optando por planes, paquetes o recargas que incluyan mayores MB o GB y aplicaciones con acceso ilimitado. En respuesta, operadores como Movistar y AT&T han aligerado su estructura de costos, al transitar a un modelo de compartición de infraestructura y optimizar el uso de sus recursos espectrales, con el fin de robustecer su oferta y mejorar sus tarifas. Por su parte, los OMV se han valido de modelos de negocio alternativos a los operadores tradicionales que les han permitido ofrecer planes y paquetes con beneficios adicionales como el empaquetamiento con otros servicios de telecomunicaciones, descuentos en tiendas, beneficios de red o club, entre otros. Por ejemplo, FreedomPop, Mega Móvil e izzi Móvil cuentan con planes y beneficios añadidos a la oferta de otros servicios empaquetados como la TV de paga, banda ancha fija o telefonía fija. Bait y Chedraui Móvil ofrecen beneficios a sus usuarios al realizar compra o recargas en sus respectivas tiendas. Diri, Tokamóvil y CompartFon ofrecen beneficios a sus usuarios que crean sus propias redes o clubes de usuarios de telefonía móvil. Finalmente, Newww, Red Potencia y Vasanta han optado por valerse de las redes móviles para ofrecer internet de banda ancha móvil inalámbrica al hogar. Adicionalmente, los OMV están optando por incrementar su oferta de pospago, mientras que en 2019 aun no participaban de este modelo, el año pasado se identificaron 14 nuevo planes ofrecidos en esta modalidad. En suma, los operadores competidores y los OMV han redoblado sus esfuerzos para mejorar su oferta y niveles tarifarios para liderar en estos ámbitos. En contraste, el AEP-T, que ostenta la mayor concentración del segmento móvil, ha mantenido sus precios y se ha enfocado en ofrecer la nueva red 5G sólo en sus planes de mayor costo. A pesar de ello, la caída en precios en el mercado de telecomunicaciones móviles es atribuible al esfuerzo y compromiso de los operadores competidores por dotar a los usuarios de mejores servicios, no así con la oferta del AEP-T, que tanto en el segmento de prepago como en el de pospago destaca negativamente por sus beneficios limitados. En otras palabras, la falta de competencia efectiva en el mercado móvil ha condenado a que una gran mayoría de los usuarios (6 de cada 10) no se beneficien de la disminución de precios y obtengan canastas abundantes de servicios, quienes aún tienen limitado su uso de datos debido a las capacidades escasas de navegación, en un subsegmento marcadamente dominado por el AEP-T. |