Balance de Conectividad Fija al 2T-2023

| • El creciente acceso a la telefonía e internet fijos suma 50.7 millones de suscripciones al segundo trimestre de 2023 (2T-2023), 5.5% más que un año atrás. • Al 2T-2023, se contabilizaron 26.0 millones de conexiones de banda ancha fija (BAF), un crecimiento anual de 5.1%. En el caso de la telefonía fija (TF), se alcanzaron 24.7 millones de líneas, un incremento anual de 5.9%. • Las mejores condiciones de disponibilidad, asequibilidad, capacidad y calidad de las redes de telecomunicaciones fijas han propiciado que un creciente número de individuos, hogares y empresas sean usuarias de estos servicios. • La provisión convergente y empaquetada de servicios ha favorecido la contratación de estos servicios. |

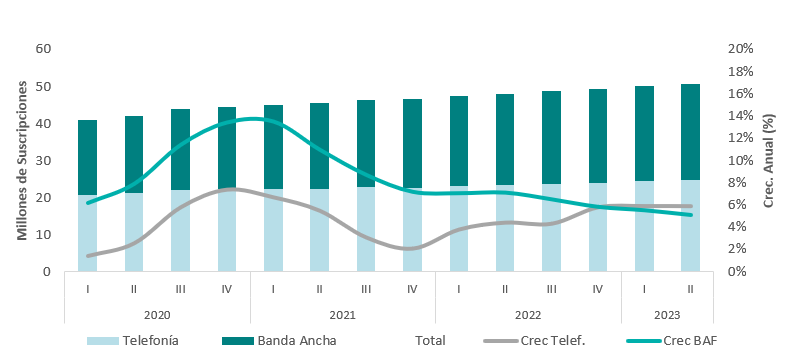

| La conectividad fija avanza hacia una adopción cada vez más generalizada, al registrar un crecimiento sostenido en los últimos años. Hoy estos servicios constituidos por la telefonía e internet fijos habilitan vías de inclusión de personas de todas las edades, géneros y niveles socioeconómicos. Su creciente acceso suma 50.7 millones de suscripciones al segundo trimestre de 2023 (2T-2023), 5.5% más que un año atrás. Las mejores condiciones de disponibilidad, asequibilidad, capacidad y calidad de las redes de telecomunicaciones fijas han propiciado que un creciente número de individuos, hogares y empresas sean usuarias de estos servicios, en miras de alcanzar una plena conectividad. Contratación de Servicios Fijos Al 2T-2023, se contabilizan 26.0 millones de conexiones de banda ancha fija (BAF), un crecimiento de 5.1% en términos anuales, en una continuada trayectoria expansiva. En el caso de la telefonía fija (TF), se alcanzaron 24.7 millones de líneas, un incremento anual de 5.9%, mayor al de la BAF, al extenderse su oferta como servicio complementario de conectividad. Suscripciones a Servicios Fijos: Telefonía y Banda Ancha (Millones y Crecimiento Anual, %) |

|

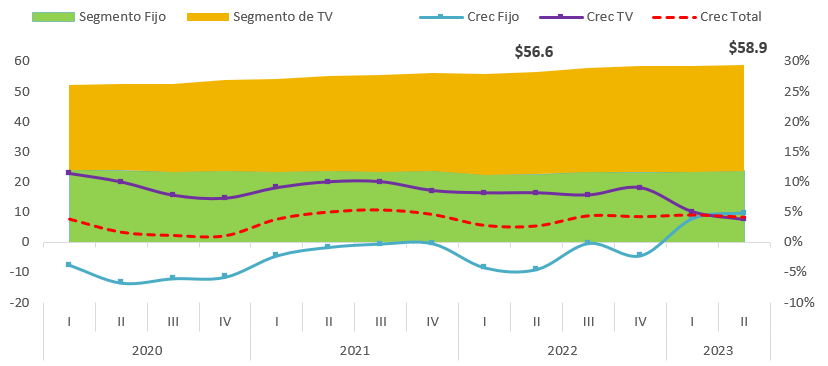

| Fuente: The Competitive Intelligence Unit con información de los operadores La provisión convergente y empaquetada de servicios ha favorecido la contratación de estos servicios, tal que la telefonía fija registra una caída anual de (-)3.3% a través de plataformas fijas, mientras que un avance significativo de 14.2% a través de operadores convergentes. En el caso de la BAF, tan sólo incrementó su contabilidad de accesos en 1.8% con la oferta de operadores fijos y ascendió a 7.4% con operadores de cable. Dinámica de Ingresos El dinamismo, por cierto similar, en los servicios de TF y BAF resulta en un crecimiento equiparable en los ingresos de los operadores fijos y de televisión y servicios convergentes (cableros) que suman $58.9 mil millones de pesos durante el 2T-2023, 4.2% más en su comparativo anual. Ingresos de Operadores Fijos y TV y Servicios Convergentes (Miles de Millones de Pesos y Crecimiento Anual, %) |

|

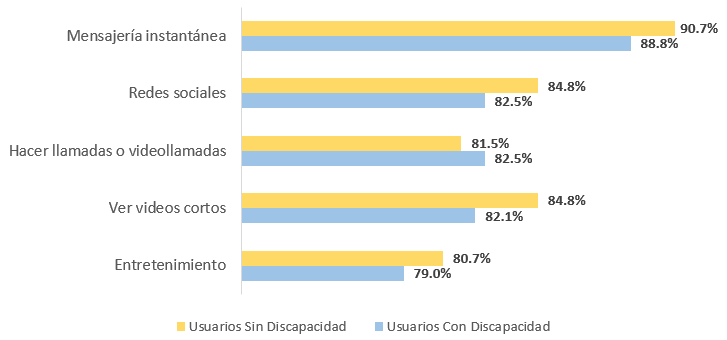

| Fuente: The Competitive Intelligence Unit con información de los operadores La creciente necesidad de conectividad en los hogares ha impulsado la generación de ingresos a un ritmo de 4.8% para los operadores fijos y de 3.7% para el caso de los cableros. La oferta de paquetes de doble play (TF+BAF) ha ganado preferencia entre los hogares, al ofrecer mayores velocidades de descarga, menores precios y un creciente valor agregado al incluirse internet simétrico, señal intensificada, plataformas de video bajo demanda por suscripción, entre otros beneficios para los usuarios. Hábitos de Uso de la Conectividad En su “Primera Encuesta 2023. Usuarios de Servicios de Telecomunicaciones”, el Instituto Federal de Telecomunicaciones (IFT) reporta que las principales actividades de los usuarios de internet fijo, independientemente si tienen o no alguna discapacidad, son: enviar mensajes instantáneos (WhatsApp, Skype, etc.) con una razón de 9 de cada 10, acceder a redes sociales (8/10) y hacer llamadas o videollamadas (8/10). Ello evidencia la inclusión que habilita el uso de la conectividad para todos los individuos. En cuanto a la vía de contratación del servicio de internet fijo, las personas usuarias con algún tipo de discapacidad refirieron principalmente que fueron a su casa a ofrecerles el servicio (45.0% del total), mientras que las personas usuarias sin alguna discapacidad lo hicieron a través de una tienda o centro de atención del operador (38.5%). Principales Usos de la Conectividad (Proporción del Total de Usuarios, %) |

|

| Fuente: The Competitive Intelligence Unit con información del IFT En lo que toca a la satisfacción de la conectividad fija, las personas usuarias con alguna discapacidad registran un nivel más alto en comparación con los usuarios sin alguna discapacidad. Todas las condiciones referidas manifiestan el carácter democrático e inclusivo de la conectividad fija que ha mejorado sus condiciones y capacidades de oferta, circunstancia que ha impulsado su contratación y aprovechamiento en nuestro país. [1] Instituto Federal de Telecomunicaciones (IFT), Primera Encuesta 2023, Usuarios de Servicios de Telecomunicaciones. Disponible en: http://bit.ly/3KTaU7X |