Telecomunicaciones Móviles al 1T-2021: Dinámica a un Año del Inicio de la Pandemia

Los resultados preliminares de la actividad económica publicados por el INEGI advierten que se han cumplido cuatro trimestres con resultados negativos ante las afectaciones causadas por la pandemia de COVID-19.

En el primer trimestre del 2021 (1T-2021), la caída del Producto Interno Bruto (PIB) fue de -3.8%, la menor de los tres periodos previos. La contracción promedio acumulada en lo que va de esta crisis de salud pública alcanza -8.8%.

Este descenso captura los efectos totales del primer año del inicio de este episodio pandémico.

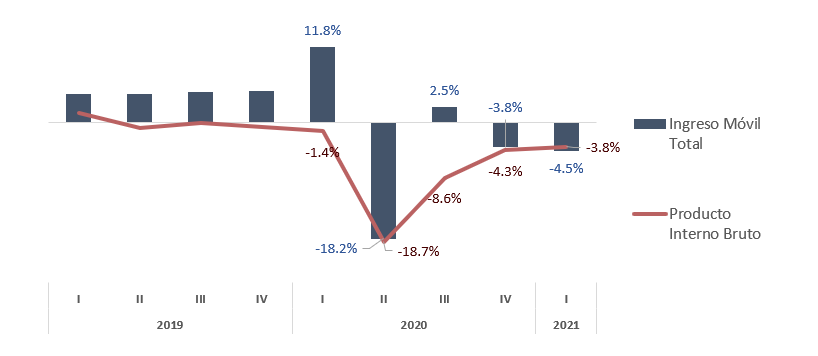

Producto Interno Bruto e Ingresos Móviles

(Variación Anual a Precios Constantes, %)

Fuente: The Competitive Intelligence Unit con Información del INEGI y de los Operadores Móviles

Así, la evolución económica agregada del aparato productivo ha incidido directamente en numerosas industrias y mercados, no siendo la excepción el de las telecomunicaciones móviles.

Salvo el tercer trimestre del 2020, los ingresos móviles han registrado una trayectoria procíclica, es decir, observan una dinámica en la misma dirección de la actividad económica en su conjunto. Destaca que la caída de -4.5%, registrada durante el 1T-2021, supera a aquella del PIB.

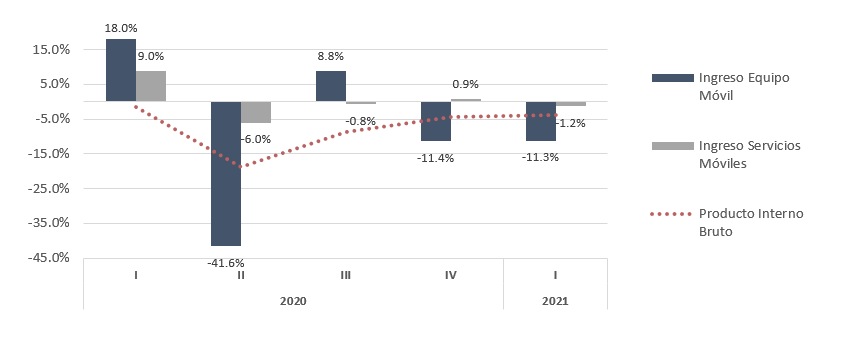

Ingresos Móviles por Componente

La evolución del mercado durante el año transcurrido se detalla con el análisis de los componentes de ingresos: servicios y equipamiento.

Durante los últimos periodos, el crecimiento anual de los ingresos generados por servicios siguió una tendencia procíclica. Es decir, la menor actividad, productividad, movilidad y empleo, causaron una reducción en el consumo de las comunicaciones inalámbricas.

Como se muestra en la siguiente gráfica, la caída de los ingresos por servicios fue significativamente menor a aquella de la actividad económica en su conjunto.

Producto Interno Bruto e Ingresos de Equipamiento y Servicios Móviles

(Crecimiento Anual, %)

Fuente: The Competitive Intelligence Unit con Información del INEGI y de los Operadores Móviles

En contraste, la venta de equipamiento móvil por parte de los operadores registró caídas mayores. En los últimos cuatro trimestres, mientras la actividad económica se contrajo -8.8%, la contracción de los ingresos por venta de equipos fue de -13.9%. Más aún, mientras la economía cayó -3.8% durante el 1T-2021, la venta de dispositivos móviles descendió -11.3%, casi tres veces más.

Esta evolución es en parte atribuible al cierre de puntos de venta especialmente en los periodos denominados de semáforo rojo y naranja. Adicionalmente, la merma en el poder adquisitivo del consumidor como consecuencia de la crisis económica se ha convertido en una barrera para la compra de smartphones.

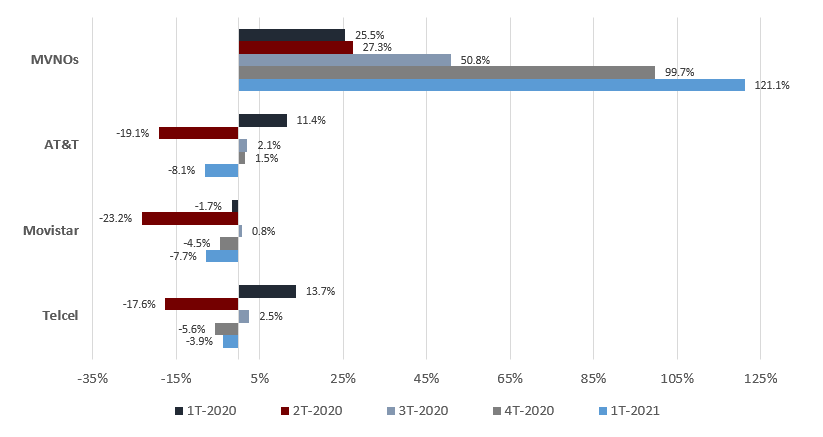

Ingresos por Operador

Durante el 1T-2021, los ingresos generados por los operadores móviles alcanzaron $70,663 millones de pesos (mdp) que resultan -4.5% inferiores en su comparativo anual, integrado por una reducción de -11.3% en la venta de equipamiento móvil (30.2% del total), aunado a la merma de -1.2% en el componente de servicios móviles (69.8%).

En su desagregación por operadores, el agente económico preponderante en telecomunicaciones, Telcel, ingresó $51,337 mdp durante el 1T-2021, lo cual resulta 3.9% menor en su comparativo anual. A pesar de ello, se apropió de una proporción ascendente del mercado, al alcanzar 72.7% del total. Esta dinámica fue resultado de la reducción de -0.2% de los ingresos por servicios y de -11.1% en equipamiento móvil derivado, de acuerdo con el operador, a las menores ventas de dispositivos por la escasez mundial de chips.

Ingresos de Telecomunicaciones Móviles por Operador

(Crecimiento Anual, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores Móviles

Por su parte, AT&T registró un decrecimiento anual de -8.1%, con ingresos por $12,813 mdp (18.1% del total del mercado), inducidos a la baja por la caída de -16.7% en el componente de equipos y una disminución de -3.8% en aquel de servicios. Este operador registraba una racha positiva en periodos previos que fue revertida durante este trimestre.

En tanto, Telefónica redujo en -7.7% su contabilidad de ingresos al generar $5,856 mdp, una contribución de 8.3% del total del segmento móvil. Esto debido a la reducción en -11.3% por la comercialización de servicios que no alcanzó a ser compensada por el crecimiento de 3.8% en la venta de equipamiento.

De acuerdo con el operador, sus ingresos se encuentran impactados por la reducción en 26% en las tarifas de interconexión, por el impacto del COVID-19 y por el tráfico migrado a la red de AT&T, que a la fecha alcanza ya del total 35%.

Por último, se estima que los operadores móviles virtuales (OMVs) generaron en su conjunto un total de ingresos por $656 mdp durante el 1T-2021, cifra que representa un crecimiento anual de 121.1%. Con ello, más que se duplicó, en un solo año, su participación de mercado en ingresos al pasar de 0.4% a 0.9%.

El crecimiento en ingresos de los OMVs es impulsado por el favorable comportamiento de dos variables, usuarios y gasto promedio por usuario (ARPU por sus siglas en inglés). Este último registró un incremento de $6 pesos frente al trimestre inmediato anterior para alcanzar un nivel promedio de $60 pesos. Es previsible que esta ruta de evolución acelerada continúe y en el mediano plazo, los OMVs se vuelvan actores aún más relevantes en la industria, al registrar una preferencia creciente entre los usuarios y consolidar una oferta francamente competitiva a aquella de operadores tradicionales.

Líneas Móviles

Al finalizar el 1T-2021, se contabilizaron un total de 126.6 millones de líneas, 1.9% más en su comparativo con el mismo trimestre del año anterior.

En su distribución por operador, el agente económico preponderante (Telcel) ostenta 61.9% del total de líneas al alcanzar 78.3 millones, seguido de Telefónica Movistar con 20.0% de participación de mercado o 25.3 millones de accesos, AT&T con 18.9 millones de líneas y una cuota de 15.0%. Por su parte, el marcado dinamismo de los OMVs los ha llevado a contabilizar en su conjunto una razón de 3.1% del total con 3.9 millones de líneas.

Líneas Móviles

(Millones de Líneas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores Móviles

Del total de líneas al 1T-2020, 82.1% corresponden al subsegmento de prepago y 17.9% al de postpago. Esta última proporción disminuyó anualmente 0.3 puntos porcentuales (pp) en favor de aquella de prepago. El conjunto de OMVs concentra la mayor proporción de prepago con 92.3% seguido por Movistar con 90.0%, Telcel con 81.4% y AT&T con 72.5%.

Adiciones Netas

Durante el 1T-2021, a pesar del incremento alarmante del número de hospitalizaciones detonado por las reuniones decembrinas, no se observó una disminución en el número de líneas como la registrada durante el 2T-2020.

En contraste, las adiciones netas de servicios móviles alcanzaron las 930 mil, 83.9% de estas corresponden al subsegmento de prepago, mientras que el restante (16.1%) fueron de contrato o pospago.

Adiciones Netas de Líneas Móviles

(Miles de Adiciones Netas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores Móviles

Como se observa en la gráfica anterior, el ritmo de generación de nuevos accesos en prepago se redujo drásticamente respecto al observado durante el segundo semestre de 2020. Así, al 1T-2021 este subsegmento registró 781 mil nuevos accesos. Las mayores restricciones a la movilidad y el cese de actividades afectaron la capacidad para captar nuevas líneas bajo esta modalidad.

En contraste, en el subsegmento de pospago se ha observado una relativa estabilidad en la generación de nuevos accesos durante los últimos tres trimestres. Así, en el 1T-2021, el conjunto de operadores móviles generó 149 mil nuevos accesos. Ello como consecuencia de la implementación de estrategias de contratación de nuevas líneas a través de medios electrónicos o vía telefónica. A partir de esta contabilidad de adiciones netas, se revirtió la pérdida observada en el 2T-2020 e incluso se logró superar el número de líneas de pospago que se registraba antes del comienzo de la pandemia.

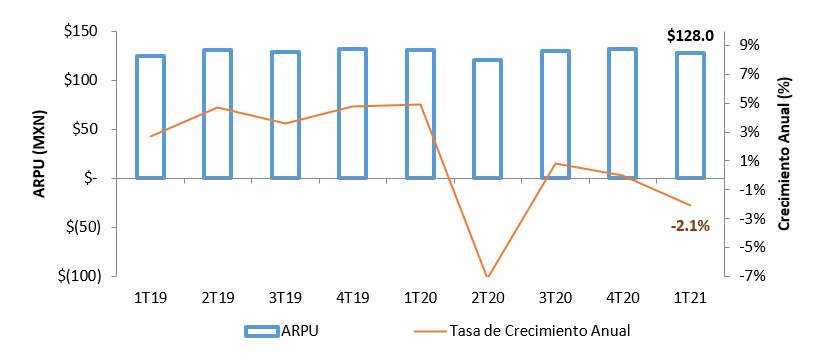

ARPU: Ingreso Promedio por Usuario

El ingreso promedio de los operadores por usuario móvil al mes (ARPU por sus siglas en inglés) se ubicó en un nivel de $128.0 pesos por usuario en el 1T-2021, 2.1% menor al registrado en el mismo periodo del año previo. De manera secuencial, este indicador descendió $3.6 pesos respecto al trimestre inmediato anterior.

De manera similar a la trayectoria trazada por los ingresos provenientes por la comercialización servicios, el ARPU registra una caída en este trimestre, tras la recuperación observada en el segundo semestre de 2020.

Ingreso Promedio por Usuario (ARPU)

(Pesos y Crecimiento Anual, %)

Fuente: The Competitive Intelligence Unit con Información de los Operadores Móviles

Desde el inicio de la pandemia, Telcel mantiene el ARPU más alto del mercado, al 1T-2021 alcanzó un monto de $152 pesos, nivel 1.3% menor en su comparativo anual. Por su parte, los usuarios de AT&T registraron un ARPU mensual de $139.1 pesos en el 1T-2021, una caída de 9.9%. En tanto, el ARPU estimado de Telefónica se ubicó en $56.2 pesos mensuales, cifra 10.8% mayor en términos anuales, pero 9.6% menor de manera secuencial.

Por último, se estima que en su conjunto los usuarios de los OMV generaron un ARPU de $60 pesos, 18.8% superior que aquel registrado durante el mismo trimestre del año previo. Este crecimiento es atribuible a la suma de líneas de alto consumo/valor (pospago), por la incursión de operadores como izzi móvil en este subsegmento del mercado.

Consideraciones Finales

Han transcurrido cuatro trimestres desde el inicio de la pandemia y sus efectos recesivos continúan manifestándose en los principales indicadores de la economía en su conjunto, pero también en aquellos sectoriales y de mercado, como es el caso de las telecomunicaciones móviles. En ambos casos, han tenido lugar caídas anuales nunca antes registradas.

En concreto, durante el último año, la contracción promedio de los ingresos móviles equivale a -6.0% y proviene de la merma en el poder de compra de los consumidores mexicanos, así como por el cierre de puntos de venta y las restricciones de movilidad que han dificultado la compra de equipamiento móvil, contratación y consumo de servicios.

Durante el 1T-2021, destaca que la caída del segmento móvil (-4.5%) fue superior a la observada por la economía en su conjunto (-3.8%). La baja en los ingresos por venta de equipamiento, tanto por las restricciones a la movilidad, como por la escasez mundial de chips, guiaron los ingresos del segmento a una trayectoria a la baja. A pesar de ello, se mantiene un ritmo positivo en la contabilidad de líneas móviles, tanto en prepago como pospago.

Asimismo, durante este primer año pandémico, los consumidores han encontrado en los OMVs alternativas de oferta atractivas y alineadas a sus necesidades de comunicación, al registrarse un crecimiento significativo tanto en el número de accesos, como en ingresos que estos jugadores aportan al mercado.