Auditoría Superior de la Federación: Gobierno de Michoacán debe aclarar 16 mmdp

El mandatario estatal es uno de los gobernadores salientes en el país con más recurso sin transparentar

or irregularidades en el manejo de recursos, principalmente para educación, salud y obra pública en la última administración, el gobierno de Michoacán debe regresar o aclarar poco más de 16 mil millones de pesos.

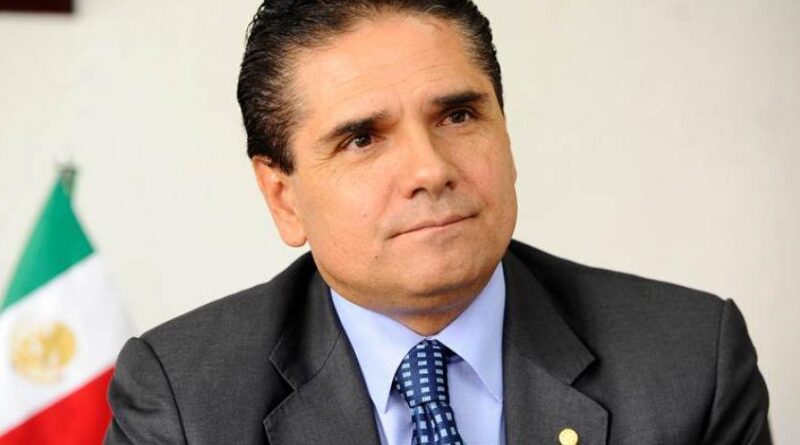

Silvano Aureoles Conejo es uno de los gobernadores salientes en el país con más recurso sin transparentar, de acuerdo al informe actualizado de la Auditoría Superior de la Federación (ASF), cuyos datos son públicos. Aunque de 2020 hasta el momento no se observa que vaya a ser requerido algún reintegro de recursos, de 2019 quedan pendientes de regresar o aclarar 821 millones de pesos.

Mientras que de 2018 son 5 mil 565 millones, de 2017 no se ha transparentado el uso de 7 mil 200 millones, y de 2016 son 2 mil 444 millones de pesos los no aclarados. Sumando las cantidades exactas, son 16 mil 32 millones de pesos los que la administración actual no ha aclarado, acorde con el informe actualizado el 8 de julio del presente año.

El actual gobierno perredista rindió protesta a finales de 2015. De 2016 a la fecha, se han hecho observaciones por el manejo de recursos de 26 fondos, en lo que respecta a Michoacán.

Entre los fondos que se han detectado irregularidades en la rendición de cuentas, destacan los dirigidos a la educación y a la salud como son Escuelas al Cien y el Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo, así como el Programa de Atención a la Salud y Medicamentos Gratuitos.

Suman 98 las recomendaciones que ha emitido la ASF al actual gobierno michoacano hasta la actualización más reciente. Del 2020 son seis, en 2019 hubo 17, durante 2018 sumaron 27, en 2017 fueron 34, y en el primer año de Aureoles Conejo, 2016, la cantidad de recomendaciones fue de 14.

En lo que respecta a las auditorías realizadas por el ente fiscalizador, en 2020 fueron tres, en 2019 se hicieron 20, en 2018 hubo 22, en 2017 se concretaron 20, y en 2016 hubo 17 auditorías.

En ese rubro, los reportes más recientes corresponden al año pasado, y en el caso de Michoacán, hasta el momento no hay ningún señalamiento de recurso que se tenga que regresar o aclarar de 2020. Únicamente hay seis recomendaciones de la ASF por el manejo del dinero público en tres fondos, destacando el de Escuelas al Cien (con tres recomendaciones), en el que los señalamientos van dirigidos principalmente a anomalías en los procesos.

De 2019, los fondos en los que la ASF hizo observaciones son los relacionados con recursos de las obras del nuevo Hospital Civil y del Hospital Infantil de Morelia; el Fondo Regional; del Fondo para la Accesibilidad en el Transporte Público para las Personas con Discapacidad, Programa de Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral; Apoyos a Centros y Organizaciones de Educación; Escuelas al Cien; Fondo de Aportaciones para la Seguridad Pública de los Estados; de recursos federales para salud, para infraestructura social, para la nómina educativa y en la distribución general de participaciones federales.

Mientras que de 2018, el órgano fiscalizador reportó irregularidades en la rendición de cuentas relacionadas con varios de los fondos mencionados anteriormente, como es el de las obras de los nuevos hospitales, el de Escuelas al Cien y el Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo.

La ASF también reportó varias observaciones en el Fondo de Aportaciones para los Servicios de Salud y en el Fondo para el Fortalecimiento Financiero.

De 2017, la ASF halló anomalías en la mayoría de los fondos señalados del 2018 y 2019, pero también emitió acciones relacionadas con el fondo del Seguro Popular, así como del recurso de Prospera del Programa de Inclusión Social en el Componente de Salud.

En dicho año, también destacan las observaciones al manejo de recursos del programa de Escuelas de Tiempo Completo y del Sistema de Evaluación del Desempeño.

Durante el 2016, el ente fiscalizador observó anomalías en los fondos ya mencionados, pero en ese año destacaron los señalamientos al manejo del dinero asignado para Apoyos a Centros y Organizaciones de Educación, para Programas y Fondos Federales en el Estado de Michoacán, así como recurso transferido en materia de salud “a través del acuerdo de coordinación celebrado entre la Secretaría de Salud y la Entidad Federativa”.