Fusión Disney-Fox en Argentina: Impactos en el Consumidor de TV de Paga

Ernesto Piedras

Un evento recurrente en el mundo de las tecnologías de la información y las comunicaciones (TICs) ha consistido en la concentración o fusión de empresas generadoras de contenidos, motivadas por la posibilidad de captar y atraer a un mayor número de consumidores, con la búsqueda de economías de escala y economías de alcance, por la vía de la consolidación de jugadores que atienden al mismo mercado.

Mas allá de esas eficiencias de mercado, la referida vía de fortalecimiento por este ejercicio convergente, aparentemente competitivo, tiene el riesgo de reducir la pluralidad y diversidad de alternativas de consumo de contenidos disponibles, así como un mayor poder para la fijación unilateral de precios en detrimento del bienestar del consumidor. Incluso de excluirlo de ciertos mercados relevantes.

Una operación que tiene el potencial de detonar ese escenario es la propuesta adquisición y concentración de 21st Century Fox (Fox) por Walt Disney Company (Disney).

El empeño de los distribuidores de esos contenidos amenaza con un desproporcionado control de precios a favor del conglomerado resultante, con efectos igualmente negativos para la competencia con otros generadores de contenidos, al imposibilitarse una capacidad de oferta similar.

Es así como diversos reguladores alrededor del mundo han alertado y acotado estos efectos nocivos para la competencia, los consumidores y mercados de distribución de contenidos audiovisuales.

En el mercado argentino, el elevado alcance que tiene el consumo de contenidos por la vía la televisión de paga alcanza a 8 de cada 10 hogares. Esto indica los alcances potenciales de esta operación sobre las audiencias en el país. Especialmente, al consolidar las señales de dos principales grupos de medios transmitidos en la parrilla programática disponible para los hogares argentinos.

Fusión Disney-Fox: Preocupación Regulatoria en el Mundo Ante los impactos potenciales de esta operación, varios países en el mundo han impuesto restricción restricciones al analizar y las condiciones de la adquisición, así como los remedios para prevenir la comisión de sus efectos nocivos, especialmente para el consumidor y para la competencia.

Por ejemplo, en los Estados Unidos de América (EUA), la Unión Europea, Brasil y México, se aprobó la fusión después de vastas discusiones que incluso contaron con la intervención y pronunciamiento de jefes de estado, para terminar con importantes condicionamientos y restricciones por parte de sus respectivos órganos reguladores.

Entre las condiciones impuestas destacan aquellas impuestas sobre los canales de contenido deportivo, por el temor fundado que implica la fusión, pues como resultado se originaría un conglomerado que integraría las señales de ESPN y Fox Sports, con sus respectivos derechos de transmisión de eventos deportivos, convirtiéndolo así en un jugador con excesivo poder de mercado respecto a sus competidores.

Antecedentes de Aprobación Regulatoria de la Fusión Disney-Fox

Fuente: “Estudio sobre Consumo de Videojuegos en México 2018” elaborado por The CIU

En EUA y Brasil se condicionó a las partes a no incluir en la transacción una multiplicidad de canales deportivos locales y nacionales por el simple hecho que esta tendría como repercusión una fuerte concentración del mercado. El órgano regulador brasileño (el Consejo Administrativo de Defensa Económica, CADE) resolvió que se vendieran los activos de Fox Sports Brasil como condición de procedencia de la fusión.

En un procedimiento semejante, el regulador mexicano (Instituto Federal de Telecomunicaciones, IFT) tomo como causa la optimización y protección del consumidor. Para ello, decidió condiciones similares a las impuestas en Brasil y EUA, al resolver la venta obligatoria de las señales deportivas de Fox Sports, y así prevenir las afectaciones negativas para el consumidor resultantes de la extrema concentración de un proveedor de contenido con la gran mayoría (o casi la totalidad en algunos casos) de la parrilla deportiva ofrecida en paquetes de TV de paga.

Las resoluciones de las diferentes autoridades apuntan en una misma dirección: la prevalencia de condiciones competitivas en el mercado de contenidos audiovisuales deportivos, así como la protección de los intereses y bienestar de los consumidores.

Son estos los precedentes y circunstancias que deben ser analizadas y previstas también en Argentina, puesto que la fusión implicaría una pérdida de poder de negociación por parte de los operadores de TV paga, al enfrentar a un conglomerado que integrará a las principales señales de contenido audiovisual por suscripción, especialmente aquel deportivo.

Asimismo, advierte un inminente encarecimiento en la adquisición de estos por parte de los consumidores. A partir de ello, es previsible que la propuesta fusión Disney-Fox afectará el bienestar de los consumidores argentinos, al integrar los derechos de contenido deportivo de ESPN y Fox Sports.

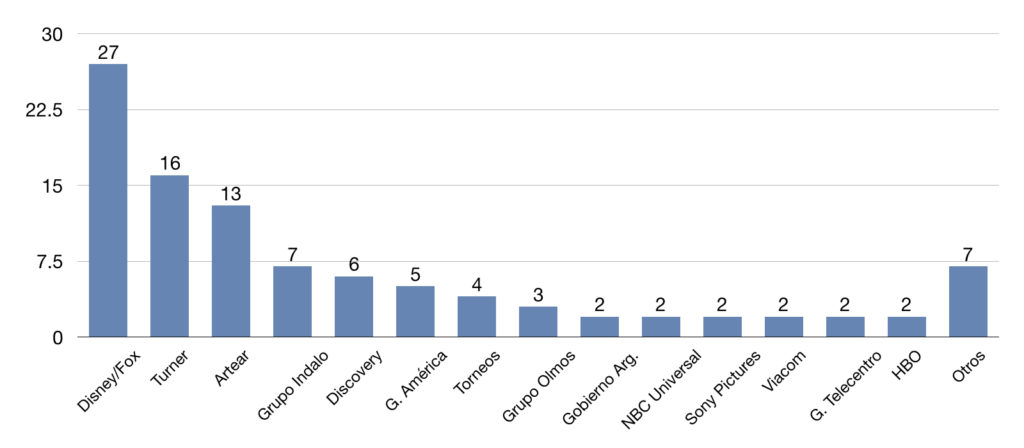

Audiencia de Contenidos de TV de Paga por Grupo de Medios

La TV de paga llega ocho de cada diez hogares cuentan con el servicio, cifra que se ha mantenido estable en la última década.

Argentina es de los países más destacados por su pasión por los deportes, frecuentemente convertida en una virtual religión. Son precisamente los consumidores quienes se han volcado por la contratación el servicio de TV de paga, para así poder visualizar la mayor cantidad de encuentros deportivos.

La fusión entre Disney y Fox generará condiciones disruptivas en el mercado de contenido de TV de paga, al contar con una marcada preferencia entre los consumidores en el comparativo con la audiencia que alcanza el resto de sus competidores.

En términos de audiencia de canales de TV paga, la información de mercado revela que en aquellos países de la región en donde Disney y Fox tienen una presencia importante, la audiencia de todos sus canales básicos alcanzará de 35-50% del total.

En lo que toca a los canales de deportes básicos, la audiencia de los canales de ESPN (Disney) y Fox Sports ascendería a un rango de 60-70% del total de la preferencia de la audiencia.

Audiencia de Canales TV de Paga por Grupo de Medios (Proporción del Total, %)

Fuente: Elaborado por The Competitive Intelligence Unit con información de Kantar Ibope Media.

Juntos ESPN y Fox tienen la titularidad de los derechos de distribución de TV paga para Latinoamérica de la gran mayoría de eventos deportivos internacionales más relevantes.

Esta fusión no sólo permitiría que el conglomerado se convierta en el principal proveedor de contenidos en términos de audiencia.

Además, tiene el potencial de producir efectos anticompetitivos en contra de los proveedores del servicio de TV de Paga, a través de una mayor captación de pauta publicitaria, un mayor control y posible determinación unilateral de los costos de distribución, así como derivado de un mayor poder de negociación en su fijación.

Desde el punto de vista del bienestar de los consumidores, las afectaciones podrían resultar del ejercicio del poder de mercado y elevada preferencia de las audiencias que la empresa ostentaría tras la fusión. Así, el efecto pernicioso le permitirá controlar contenido exclusivo que superará considerablemente a aquel ofrecido por sus competidores, con el efecto de incrementos en los precios finales de sus canales y un desplazamiento del contenido de sus parrillas a plataformas por suscripción (por ejemplo, Disney+).

Contenidos Deportivos: Afectaciones a los Consumidores

Disney y Fox poseen los dos canales deportivos con mayor alcance y popularidad entre los hogares con TV de paga en la región latinoamericana, al proveer las señales de ESPN y Fox Sports.

Argentina es el país que registra el mayor nivel de contratación de paquetes (62% del total de hogares) que incluyen estos canales. Eso implica que la propuesta fusión resultaría en una virtual monopolización del contenido deportivo. Nuevamente, ¿quién pierde? El consumidor argentino.

No sólo de la transmisión de encuentros de fútbol, sino que la concentración también será alta en deportes casi igualmente relevantes: Tenis (ESPN tiene los derechos de transmisión del 100% de los partidos de los principales torneos internacionales); Automovilismo (Fox tiene los derechos de transmisión del 100% de los eventos de la Fórmula 1); Rugby (ESPN tiene los derechos de transmisión del 100% de los encuentros de los principales torneos internacionales); y Ciclismo (ESPN tiene los derechos de transmisión del 100% de los principales eventos internacionales), entre otros espectáculos deportivos.

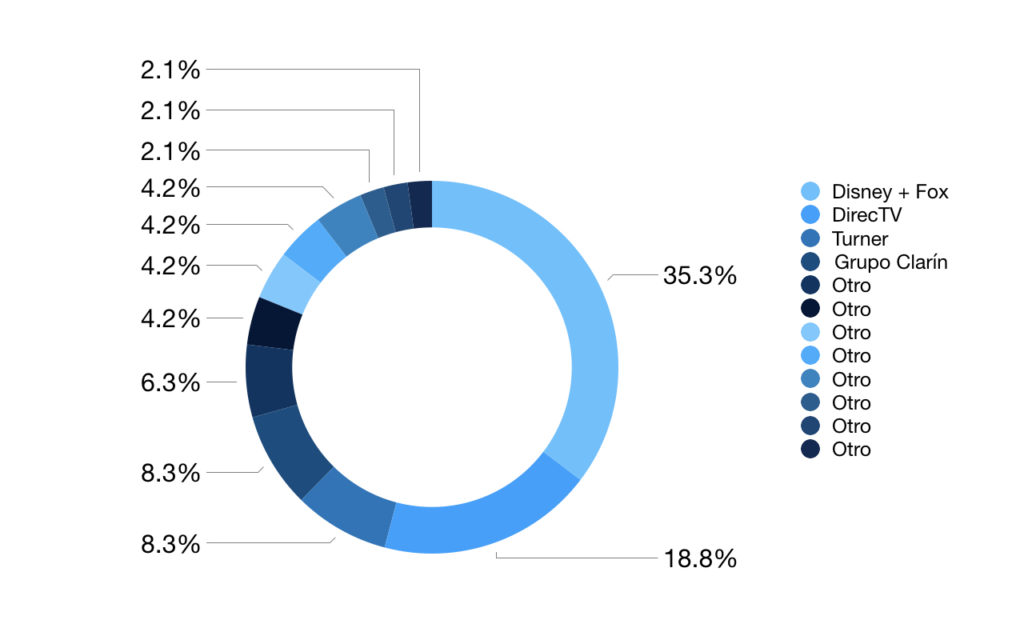

En Argentina, los principales operadores de TV de Paga ofrecen en total 48 señales deportivas (incluyendo canales en definición estándar y alta definición). De ellos, 17 de los canales disponibles (35.4%), ofrecidos por Disney o Fox, proporción casi dos veces superior a la que ostenta DirecTV (18.8%), como segundo lugar por el número de señales ofrecidas.

Esto implica que la fusión entre Disney y Fox acapararía más de un tercio de la oferta de canales deportivos en TV de Paga.

No obstante, esta proporción es superior al dimensionarla en términos de alcance y preferencia de las audiencias por las señales previstas por ambas empresas de medios, tal que 62% de los canales de Fox (Fox Sports) y Disney (ESPN) llegan a los hogares con TV de paga.

Canales Deportivos en TV de Paga por Grupo de Medios (Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con Información de Operadores de TV de Paga.

Adicionalmente, la posible incidencia negativa sobre los consumidores podría ser mayor dependiendo del plan contratado.

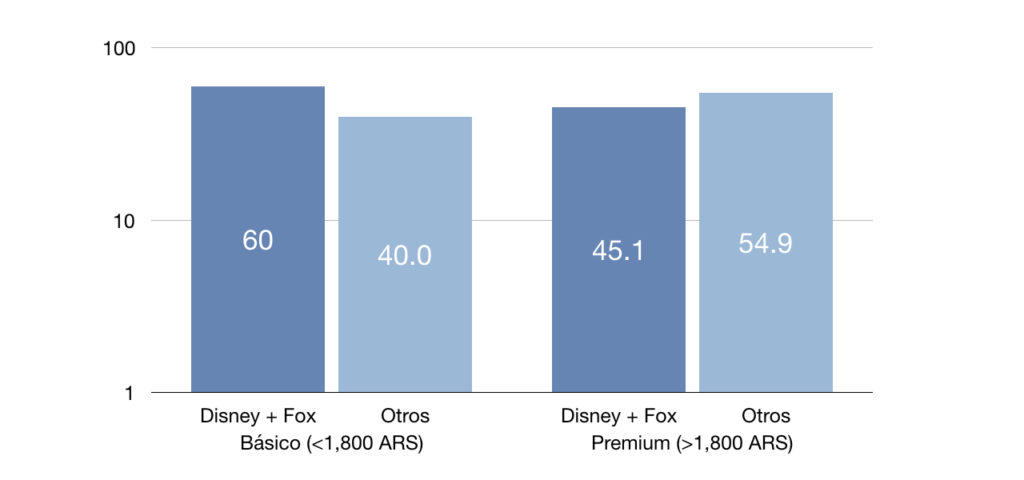

Parrillas Deportivas Promedio de Principales Operadores:

Distribución por Grupo de Medios y Rangos de Precio (%)

Fuente: The Competitive Intelligence Unit con Información de Operadores de TV de Paga.

Al analizar la oferta de los principales operadores de TV de Paga de Argentina por rango de precios, se identifica una mayor dependencia de los canales y contenidos de Disney y Fox en los paquetes de menor costo (básicos con precio menor a $1,800 ARS), al registrar un promedio de 6 de cada 10 señales provistas por estos grupos de medios. Mientras que en los paquetes de mayor precio (premium con precio superior a $1,800 ARS) esta proporción desciende a 45.1%, además de aumentar significativamente el número de grupos de medios oferentes, al pasar de 6 a 10 en el comparativo con aquellos básicos. Esta configuración en la oferta de contenidos y señales deportivas implica que un cambio en las condiciones comerciales, a partir de la fusión entre Disney y Fox, sería resentido principalmente por los suscriptores de TV de paga que cuentan con menores alternativas de consumo de contenidos deportivos, es decir, los consumidores de menor poder adquisitivo.

Conclusiones y Recomendaciones para la Autoridad Regulatoria

La fusión de Disney y Fox en el segmento de contenido deportivo amenaza con impactar los niveles de concentración de contenidos bajo un mismo conglomerado con efectos perniciosos en la dinámica competitiva, en los precios de adquisición y distribución de estos, así como en el bienestar de consumidores de TV de Paga.

Asimismo, se vislumbran incluso distorsiones en el mercado laboral. Las mismas partes involucradas lo han manifestado previamente, se espera eliminar cualquier contenido, canal o plataforma redundante, por lo que se avecina una pérdida de empleos.

Con todo, la autoridad supervisora de esta integración tiene la responsabilidad de definir condiciones que velen por los intereses y el bienestar de los consumidores y de la industria en su conjunto, tomando en cuenta la relevancia de mantener ambas alternativas de contenido deportivo.

Al respecto, se esperaría que, con el fin de evitar una afectación a los consumidores de contenidos deportivos (especialmente aquellos de menor poder adquisitivo), el órgano competente dicte remedios regulatorios que eliminen esta posibilidad, como ya lo han hecho sus homólogos en otros países y regiones.