Persistente (Re)Concentración en Telecom Móviles al 2T-2020

Carlos Hernández

A más de seis años de la Declaratoria de Preponderancia y más de dos de la última revisión a las medidas aplicadas, el mercado de telecomunicaciones se mantiene altamente concentrado.

Al segundo trimestre de 2020 (2T-2020), un solo operador, el preponderante, América Móvil, consolidó 55.8% del total de ingresos sectoriales por la provisión de servicios fijos y móviles (telefónicos y de banda ancha). No obstante, preocupa también el proceso de reconcentración que se registra en el segmento móvil en los últimos años.

Esta preocupación estriba en que un operador con este poder de mercado financiero, mercadológico y comercial potencialmente ejerce una influencia anticompetitiva en detrimento de la operación de sus competidores, pero, sobre todo, del bienestar del consumidor.

Por ello, en varios países del mundo se han implementado mecanismos de monitoreo y regulación de las condiciones de mercado para asegurar su dinámica competitiva y desarrollo eficiente.

En México, el Instituto Federal de Telecomunicaciones ha aplicado medidas que, aunque parcial o escasamente eficaces, buscan cumplir con este cometido.

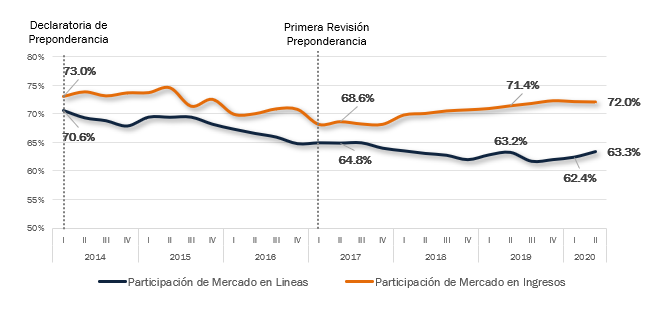

Reconcentración en Participación de Mercado del Preponderante

En números, en el último trienio, el segmento móvil registra un persistente proceso de reconcentración en ingresos en favor de Telcel, el agente económico preponderante. Ello, al pasar de registrar un coeficiente de 68.6% del total de ingresos en el segundo trimestre de 2017 a uno de 72.0% durante el segundo trimestre de 2020, esto es, un aumento de 3.4 puntos porcentuales (pp.).

Tan sólo en el último año, este operador incrementó 0.6 pp. su participación de mercado. En otras palabras, esta reconcentración de mercado lo aleja del objetivo regulatorio de reducir su excesivo peso de mercado y nivelar el terreno de juego, consecuentemente, da pauta para la aplicación de medidas compensatorias de mercado adicionales y eficaces.

Participación de Mercado del AEP en Telecomunicaciones Móviles: Líneas e Ingresos

Fuente: The Competitive Intelligence Unit con información de los Operadores

Asimismo, medido en líneas, el segmento móvil se reconcentró durante el trimestre, tal que el operador preponderante incrementó su participación de mercado de 62.4% en el 1T-2020 a 63.3% en el 2T-2020, un incremento de 0.9 pp.

De manera anual, se aprecia una ligera concentración, al aumentar su cuota de mercado en 0.1 puntos porcentuales. No obstante, en los últimos cuatro trimestres se registra una tendencia de fortalecimiento de su huella de mercado en líneas.

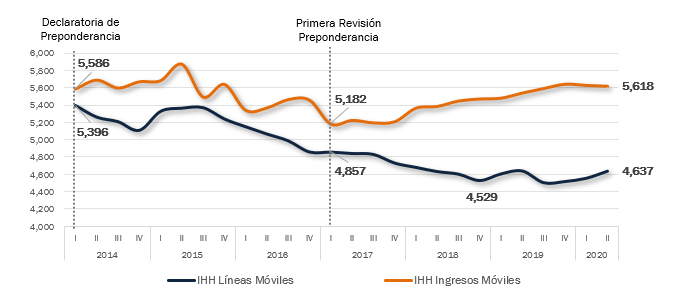

Índice de Herfindahl-Hirschman en Segmento Móvil

En términos del Índice de Herfindahl-Hirschman (IHH), indicador consensuado para medir la concentración de mercado, el segmento alcanzó los 5,618 puntos medido en ingresos al segundo trimestre de 2020, absolutamente en el umbral que se identifica como de excesiva concentración al superar los 2,500 puntos.

Esta métrica sigue una trayectoria marcadamente al alza desde el comienzo de 2017, periodo en el que el IHH era de 5,182 puntos, en una fase de revisión de la regulación asimétrica.

Así, el preponderante ha revertido las ganancias en competencia registradas en la fase previa, al superar el puntaje perdido entre el primer trimestre de 2014 (1T-2014), trimestre en el que se emitió la Declaratoria de Preponderancia, hasta la primera resolución de la revisión de las medidas de regulación asimétrica, durante el 1T-2017. Incluso, el IHH medido en ingresos al 2T-2020 se encuentra 0.6% por encima del alcanzado en el 1T-2014.

Índice Herfindahl-Hirschman (IHH), Segmento Móvil

(Líneas e Ingresos)

Fuente: The Competitive Intelligence Unit con información de los Operadores

Medido en líneas, el IHH alcanza un puntaje de 4,637, nivel que, aunque es menor al de ingresos, también se encuentra en el umbral de excesiva concentración. Aunque se registran mayores ganancias en competencia, respecto al IHH de ingresos, el preponderante ha decantado su base de clientes y busca atraer sólo a los de mayor gasto.

Preocupa la trayectoria observada desde el cuarto trimestre de 2018 (4T-2018) en el que se comienza a observar una rigidez estructural en términos de competencia. Incluso, se observa un alza en el indicador de 2.4% al 2T-2020.

Como se puede observar en la gráfica anterior, el diferencial entre el IHH medido en ingresos y el medido a través de líneas se ampliado marcadamente desde la Declaratoria de Preponderancia. El diferencial entre estos dos indicadores en ese momento era de sólo 190 puntos, mientras que en la primera revisión de las medidas pasó a 325 puntos y al 2T-2020 alcanzó los 981 puntos.

Ello evidencia que el preponderante ha encontrado la forma de perpetuar su fortalecimiento en su músculo financiero y huella de ingresos y ha perdido puntos en la métrica establecida en líneas por el IFT.