Mercado de Tabletas en México al 2022

| Rolando Alamilla |

| En México, las tabletas alcanzan una adopción de 26.4% al cierre de 2022 entre personas de 5 años o más. Esta cifra es equivalente un total de 31.8 millones de dispositivos en activo, que implica un crecimiento promedio anual de 2.3% en los últimos dos años.En términos de distribución del mercado por fabricantes, se registra una relativa concentración en el país, con tres empresas que conjuntan 84% de las preferencias de los usuarios.24.5% de los usuarios de tabletas refieren que han sustituido el uso de una computadora, sin embargo, para la gran mayoría esta última es su principal dispositivo para estudiar y/o trabajar.La necesidad de aprovechar la conectividad para la realización de diferentes actividades por parte de los mexicanos los ha llevado a buscar alternativas de dispositivos habilitadores de un ecosistema digital pleno. De ahí que las tabletas registran una adopción creciente en nuestro país. |

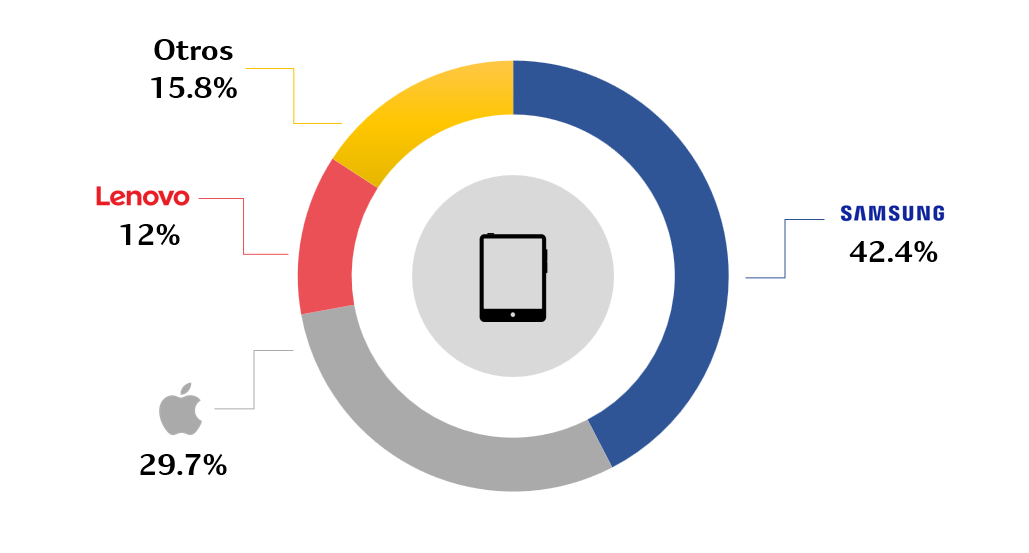

| Los mexicanos registran nuevos hábitos de acceso y uso de la conectividad para realización de actividades laborales, educativas, de entretenimiento, aprovisionamiento de artículos de primera necesidad, adquisición y pago de bienes y servicios, entre otros. Ello como consecuencia del ‘empujón digital’ que trajo consigo la pandemia de COVID-19 y el confinamiento en los hogares. Parte medular en este cambio de hábitos, es el creciente acceso a dispositivos que habilitan el aprovechamiento óptimo de la conectividad, entre estos destacan las tabletas. Estos equipos, lanzados por primera vez en la década pasada registran mayores barreras de adopción en los hogares mexicanos que en el caso de los smartphones, principalmente por su elevado precio y el menor poder adquisitivo de la población. Si bien, las tabletas trazaron una ruta ascendente de tenencia previo a la pandemia, en los últimos 3 años registran una desaceleración en su dinamismo, consecuencia de las condiciones económicas adversas y de un deseo de los usuarios en México por destinar sus recursos disponibles a la adquisición de otros bienes tecnológicos más asequibles y de mayor aprovechamiento como los smartphones, especialmente aquellos de gamas media y alta. Tenencia y Preferencia de Fabricantes de Tabletas en México En México, de acuerdo con el estudio “Análisis y Dimensionamiento del Mercado de Tabletas en México 2022” elaborado por The Competitive Intelligence Unit (The CIU), las tabletas alcanzan una adopción de 26.4% al cierre de 2022 entre personas de 5 años o más. Esta cifra es equivalente un total de 31.8 millones de dispositivos en activo, que implica un crecimiento promedio anual de 2.3% en los últimos dos años. En términos de distribución del mercado por fabricantes, se registra una relativa concentración en el país, con tres empresas que conjuntan 84% de las preferencias de los usuarios. En el primer puesto, se encuentra Samsung, con un crecimiento en su porción del mercado en los últimos dos años, al pasar de 38.4% a 42.4%. Este fabricante se ha caracterizado por un enfoque vertical, al ofrecer equipos que van desde $2,699 pesos de la “Serie A” hasta $32,999 pesos en la “serie “S. Al enfrentar un panorama de menor competencia que en el mercado de smartphones, esta estrategia replicada de su división de equipos móviles ha permitido a Samsung expandir su participación de mercado. Participación de Mercado de Tabletas por Fabricantes, 2022 (Proporción del Total de las Preferencias de los Usuarios, %) |

|

| Fuente: The Competitive Intelligence Unit, 2022 En segundo lugar, se posiciona Apple con 29.7% del total de dispositivos en manos de los mexicanos. Sin duda el fabricante de Cupertino, California se ha consolidado en el mundo como el principal fabricante de tabletas. No obstante, en México enfrenta, por el lado de la demanda, una barrera a la adquisición de sus equipos por el bajo poder adquisitivo promedio de la población. Mientras que, por el lado de la oferta, la menor participación que ostenta en el mercado de smartphones limita su tenencia entre los usuarios que desean contar con un ecosistema integral de sus equipos. A pesar de ello, la proporción de usuarios poseedores de un iPhone y un iPad es elevado, se estima que 57% de los usuarios de iPhone cuentan con una tableta de la marca. La tercera posición la alcanza Lenovo, fabricante que también registra un impulso en su preferencia durante los últimos dos años al pasar de una razón de 8.7% en 2020 a 12% en 2022 del total de las tabletas en activo. Sin duda, este jugador cuenta con un gran reconocimiento de marca en la venta de computadoras, además de ser la empresa filial del fabricante que ha desplazado la mayor cantidad de smartphones en México en los últimos 2 años (Motorola). Su enfoque en usuarios de tabletas de gamas media y baja ha facilitado su posicionamiento en el mercado. El restante 15.8% del mercado se encuentra segmentado entre diferentes fabricantes, algunos de ellos enfocados en la gama alta y otros en la baja, en búsqueda de implementar estrategias de negocio con base en el conocimiento de los hábitos de uso, preferencias y características deseadas de los usuarios en México que les permita incrementar su huella de mercado. Una Tableta, ¿Sustituto o Complemento? Las condiciones económicas son adversas en el país, tal que los mexicanos tienen que maximizar su recursos disponibles para satisfacer sus necesidades de conectividad que van desde trabajar o buscar trabajo, aprender, hasta entretenerse. De esta forma, los mexicanos han encontrado en los smartphones un habilitador esencial del acceso a internet. Aun cuando se han incorporado más elementos innovadores en los smartphones y a pesar de que en México emprendimos un proceso de ‘des-chatarrización’ al pasar de tener 6 de cada 10 equipos de gama baja en 2017 a 8 de cada 10 en gamas media y alta en 2022, existen tareas que es complejo realizarlas en estos equipos. Es así como surge la pregunta si las tabletas se han convertido en un sustituto de las computadoras o en un dispositivo complemento en el ecosistema digital del mexicano. Al respecto, 24.5% de los usuarios de tabletas refieren que han sustituido el uso de una computadora, sin embargo, para la gran mayoría esta última es su principal dispositivo para estudiar y/o trabajar. Prospectiva del Mercado La apropiación de tabletas desaceleró su crecimiento como consecuencia de la crisis pandémica y económica. No obstante, la necesidad de aprovechar la conectividad para la realización de diferentes actividades por parte de los mexicanos nos ha llevado a buscar alternativas de dispositivos habilitadores de un ecosistema digital pleno. Al respecto, las tabletas, que representan en promedio un desembolso $2,000 pesos mayor al realizado por un smartphone, registran una adopción creciente en nuestro país. A partir de ello, esta industria que crece lentamente espera verse fortalecida por las nuevas generaciones de dispositivos que integran un ecosistema digital completo. La oferta es amplia y muy variada, así como los mecanismos para su adquisición, mismos que van desde una creciente expansión de los canales de venta hasta métodos de financiamiento. Así, los jugadores que se encuentran en este mercado deberán poner especial atención en la evolución de las preferencias de los usuarios, con la finalidad de diferenciarse para satisfacer sus necesidades y expandir su huella de mercado en el país. |

|

| Fuente: The SIU con base en información de ENDUTIH Sin embargo, a pesar de haber crecido el IDT-Mex en 10% de 2020 a 2021, aun siendo un año de pandemia y consecuentemente de crisis global, el referido crecimiento no alcanzó a convertirse en una disminución de la brecha digital. Este fenómeno, sin duda, es explicado por la crisis derivada del COVID-19. De hecho, en el caso de Chiapas que había tenido un crecimiento de 46.7% entre 2016 y 2018, y de 37.3% entre el 2018 y 2020, sólo creció 4.7% entre 2020 y 2021. Y esta misma dinámica se repite para Oaxaca y Guerrero, los otros estados con el IDT-Mex más bajo. Brecha digital geográfica: los dos Méxicos Desde la década de los setenta se acuñó la idea de los dos Méxicos para distinguir a la región menos desarrollada y con mayores indicadores de marginación de la que no. Hoy, el concepto implica una marcada diferenciación de la población en dos grupos: conectados y desconectados. Estos últimos padecen una especie de ‘discapacidad digital’ para la generación y apropiación oportuna de contenidos informativos, culturales, educativos, productivos o bien de relacionamiento social. La brecha digital expresada en los dos Méxicos es un problema serio y el IDT-Mex lo representa de forma adecuada. No es coincidencia que sean las mismas entidades las que año tras año obtienen los mejores resultados (CDMX, Nuevo León y Baja California) y los peores resultados (Chiapas, Oaxaca y Guerrero) en el IDT-Mex. Para categorizar a los estados en cuatro grupos, según su desarrollo TIC (bajo, medio bajo, medio alto y alto) se utilizó el método Jenks.[3] La figura 3 es un mapa que muestra a las entidades según su categoría de IDT-Mex 2021. Con ayuda de estas categorías podemos distinguir a los dos Méxicos. Figura 3. IDT-Mex 2021 por Entidad Federativa |

|

| Fuente: The SIU con base en información de la ENDUTIH 2021 El México con desarrollo TIC se localiza principalmente en los estados del norte y centro que agrupan a los estados con IDT-Mex alto o medio alto, mientras que el México son desarrollo TIC se encuentra en los estados del sur que cuentan con los índices más bajos. Esto resulta de y refleja la situación económica del país, donde los estados del sur muestran más rezago estructural. Al considerar el promedio del IDT-Mex de cada categoría se observa un crecimiento constante año con año, mismo que se desacelera en 2021 e incluso cae en el caso de las entidades federativas con un IDT-Mex bajo. Este resultado es atribuible a que muchos estados han subido de categoría, dejando en 2021 sólo a Oaxaca y a Chiapas en el grupo más bajo. Figura 4. Crecimiento Promedio por Categorías del IDT-Mex entre 2016 y 2021 |

|

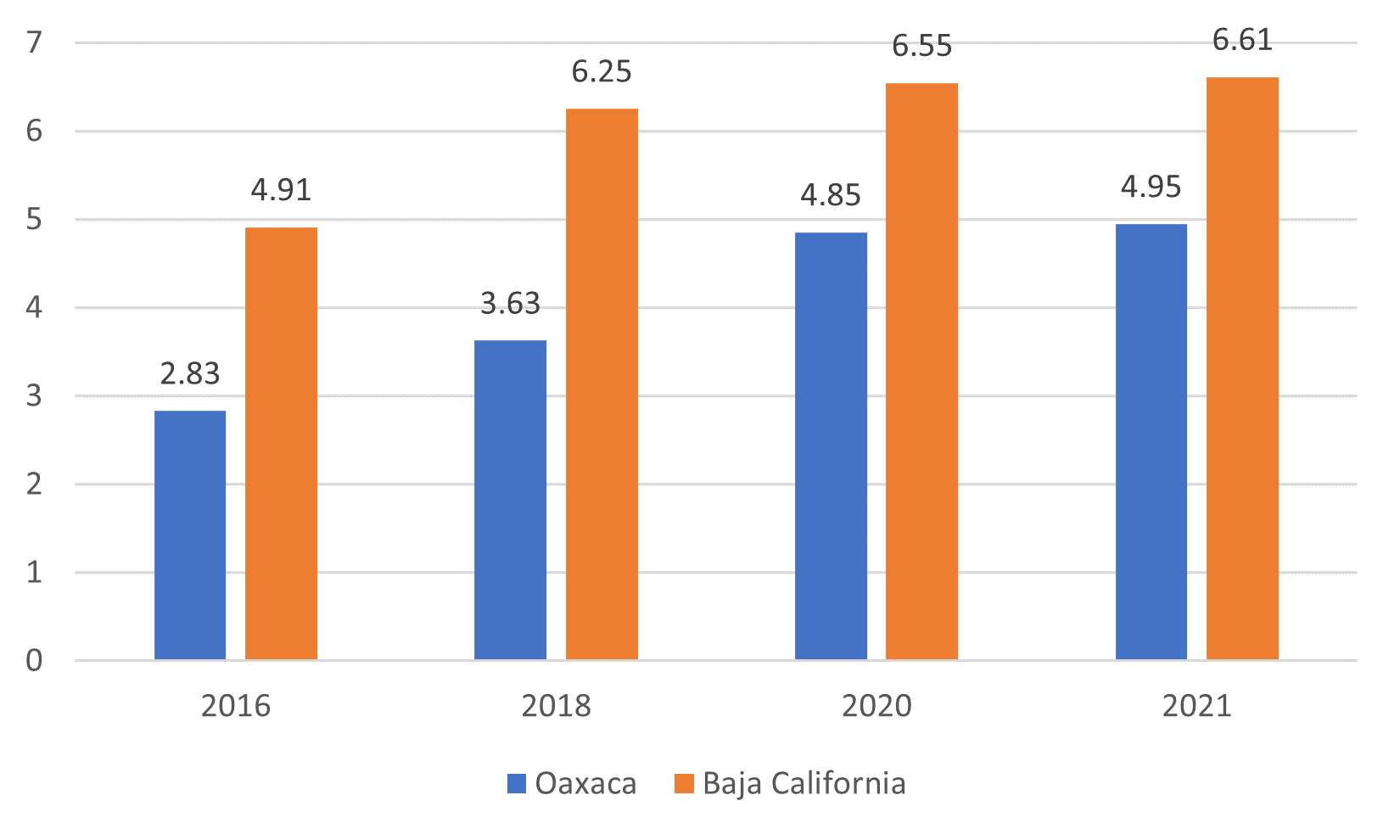

| Fuente: The SIU con base en información de la ENDUTIH 2021, 2020, 2018 y 2016 Al comparar el promedio del IDT-Mex de las entidades que pertenecen a la categoría más alta en 2016 con respecto al promedio de la categoría más baja en 2020, se observa que es casi el mismo, mostrando un retraso de cuatro años entre los estados con IDT-Mex alto y los estados con un IDT-Mex bajo. Todo lo anterior sugiere que el sur del país tiene un rezago digital de hasta cuatro años al compararlo con el norte y centro. Esta diferencia es aún más evidente en dos estados específicos: Oaxaca y Chiapas. En 2016, CDMX contaba con una calificación del IDT-Mex superior a 5. Para 2021, todos los estados excepto, Chiapas y Oaxaca, presentan un resultado superior a este número. Oaxaca alcanzó en 2021 la calificación que tenía Baja California, el segundo estado con IDT más alto en 2016, mostrando un retraso de 5 años de desarrollo TIC. Figura 5. Evolución del IDT-Mex en Oaxaca y Baja California |

|

| Fuente: The SIU con base en información de la ENDUTIH 2021, 2020, 2018 y 2016 En un comparativo de Oaxaca con la Ciudad de México, este retraso es aún mayor, ya que el IDT-Mex del primero en 2021 aún no supera al IDT-Mex del segundo en 2016, el cual fue de 5.78. Existe una diferencia de 16.7%. Más aún, si se compara a la CDMX con Chiapas, la entidad con menor IDT-Mex en 2021, la diferencia entre la capital en 2016 y Chiapas en 2021 es de 26.2%, lo que refleja un rezago todavía mayor a cinco años. Conclusiones A pesar de que México mantiene un crecimiento constante en el desarrollo TIC, este se ha ido desacelerando desde su máximo alcanzado entre 2016 y 2018. Algo similar sucede con la brecha digital, la cual se ha reducido año con año, pero de forma cada vez más lenta. Si bien hubo una disminución importante en la brecha entre 2018 y 2020, esta se detuvo con el inicio de la pandemia. Dicha brecha digital es más evidente al comparar los estados del norte y centro con los del sureste, mostrando un retraso en el sur de hasta media década. Este fenómeno es reflejado fielmente por el IDT-Mex y se explica por una transición en la que México pasó de una etapa de elevadas inversiones en infraestructura e intensidad en la ejecución de políticas públicas a otra de debilitamiento de la competencia en el sector de telecomunicaciones, poca atención a la conectividad universal desde la perspectiva pública y los rompimientos de las cadenas de suministro por la crisis sanitaria derivada del COVID-19. Esto es un llamado a impulsar la infraestructura de conectividad y la inclusión digital, especialmente donde más adeudos sociales se tienen: el sur del país. No es suficiente buscar la cobertura universal, sino también es necesario buscar políticas de acceso y de desarrollo de habilidades digitales. |

| [1] Thirión, Jordy Micheli y José Eduardo Valle Zárate, “La brecha digital y la importancia de las tecnologías de la información y la comunicación en las economías regionales de México”, en Realidad, Datos y Espacio: Revista Internacional de Estadística y Geografía. Vol. 9, (Mexico, INEGI, 2017). Disponible en: bit.ly/3IZHa9x [2]The Social Intelligence Unit (2022). Índice de Desarrollo TIC (IDT Mex) 2020: Impulso Digital y Avances en las Brechas en Conectividad. Disponible en: https://bit.ly/3J2EBTW [3] El Método Jenks, propuesto originalmente por George F. Jenks (1967). Este método logra generar, intervalos en donde los miembros de un mismo intervalo son muy parecidos entre sí, mientras que la diferencia entre intervalos es estadísticamente significativa. |