Telecomunicaciones Móviles al 1T-2023

| Carlos Hernández |

| Durante el 1T-2023, los ingresos generados por los operadores móviles contabilizaron $81,603 millones de pesos (mdp), cifra 11.1% mayor en su comparativo anual y equivalente a 2.9 veces el crecimiento del PIB (3.9%).El número de líneas activas alcanzó un total de 139.1 millones, 5.1% que en el mismo trimestre del año previo, de las cuales 82.6% corresponden al subsegmento de prepago y 17.4% al de pospago.El ARPU se ubicó en un nivel de $136.8 pesos por usuario en el 1T-2023, 2.3% mayor al registrado durante el mismo periodo del año previo.Prevalece un descontento manifiesto y generalizado por parte de los operadores distintos al preponderante, sobre las condiciones competitivas en México. |

| Durante el primer trimestre 2023 (1T-2023) se registraron cifras favorables tanto para la macroeconomía como para el sector de telecomunicaciones en México, circunstancia que resulta en mejores proyecciones para el crecimiento en todo 2023. Sin embargo, en ambos frentes persisten adversidades que potencialmente pueden mermar su dinamismo agregado. Desde la perspectiva macroeconómica, el inicio del 2023 ha sido menos infortunado de lo previsto por analistas e instituciones financieras. Si bien a la fecha el nivel de actividad económica no ha logrado aún recuperar plenamente su nivel prepandémico, tuvieron lugar una ligera pero continuada desaceleración de la inflación y un repunte en la actividad económica. De acuerdo con la encuesta realizada por el Banco de México a especialistas sobre las expectativas de actividad económica, se pronostica que el Producto Interno Bruto (PIB) del país registre un crecimiento de 1.6% en 2023, una mejora del 0.76 puntos porcentuales respecto a las proyecciones realizadas al final de 2022. Asimismo, la Estimación Oportuna del Producto Interno Bruto Trimestral del INEGI, la economía del país creció 3.9% durante el primer trimestre de 2023, cifra 2.6 puntos porcentuales mayor al alcanzado en el mismo periodo del año pasado. Por su parte, el segmento de las telecomunicaciones móviles en México destacó por crecer a doble dígito durante el 1T-2023, 11.1% con respecto al mismo trimestre del año anterior, medido por los ingresos generados por los operadores en el mercado. Este marcado dinamismo es atribuible al alza del componente de servicios y a la recuperación registrada por la venta de equipos. No obstante, existe un descontento generalizado por parte de los operadores distintos al preponderante, sobre la esquiva competencia y la inaplicación e ineficacia de la regulación asimétrica de preponderancia en México. La ineficacia de las medidas regulatorias vigentes para fomentar la competencia efectiva vulnera la sustentabilidad de las empresas y, consecuentemente, de la expansión, asequibilidad y mejora en la calidad de los servicios para los usuarios. Desagregación de Ingresos por Componentes: Servicios y Equipos El crecimiento referido del segmento de telecomunicaciones móviles en México de 11.1%, lo llevó a un nivel acumulado de ingresos en términos nominales de $81,603 millones de pesos (mdp), durante el 1T-2023. Los motores de este dinamismo fueron el componente de comercialización de equipos móviles (+18.2%) y el mayor uso y consumo de servicios (+8.6%). Producto Interno Bruto e Ingresos Móviles: Servicios y Equipos (Crecimiento Anual, %) |

|

| Fuente: The Competitive Intelligence Unit con información del INEGI y de los Operadores Móviles La comercialización de servicios registró una ligera desaceleración en su evolución del trimestre, al crecer 2.1 puntos porcentuales (pp) menos. En contraste, la venta de dispositivos fue 21.6 pp superior al crecimiento observado durante todo el año previo durante el 1T-2023, Esta trayectoria representa una franca recuperación en comparación con el primer trimestre del año anterior, en el que se registró una caída anual de 10.2% anualmente ante los continuados efectos recesivos de la pandemia. Ingresos por Operador En su desagregación por operadores, el Agente Económico Preponderante en Telecomunicaciones (AEP-T), Telcel, registró ingresos por $57,601 mdp durante el 1T-2023, cifra 9.7% mayor en su comparativo anual, resultando así en una concentración de 70.6% del total del mercado. Esta dinámica fue resultado del incremento de 8.1% en los ingresos correspondientes a la comercialización de servicios y de 14.2% en el componente de equipos. De acuerdo con el operador, el aumento en las ventas de equipamiento se debe, en parte, por la mayor oferta de alternativas de financiamiento y menor importación de equipos. Ingresos de Telecomunicaciones Móviles por Operador, 4T-2022 (Millones de Pesos) |

|

| Fuente: The Competitive Intelligence Unit con información de los Operadores Móviles Por su parte, en el 1T-2023, AT&T registró un crecimiento anual de 19.7%, más del doble que Telcel, con ingresos equivalentes a $16,516 mdp (20.2% del total del mercado), atribuibles al incremento de 12.8% en el componente de servicios, al ser impulsado por la expansión de su base de clientes y el crecimiento significativo de 36.6% del componente de venta de equipos. En tanto, Telefónica Movistar registró ingresos sólo 1.3% superiores en el 1T-2023, al generar $5,963 mdp, una contribución de 7.3% del total del segmento móvil. Esto al crecer 4.7% los ingresos provenientes de equipos y 0.2% los de la comercialización de servicios. De acuerdo con el operador, este crecimiento positivo deriva del incremento de la base de usuarios de pospago, que compensó la reducción de ingresos proveniente de la reducción de las tarifas de terminación de llamadas (interconexión). Por último, se estima que los operadores móviles virtuales (OMV) generaron en su conjunto un total de ingresos por $1,523 mdp durante el 1T-2023, cifra que implica un crecimiento anual de 23.3%, como consecuencia de la ininterrumpida expansión en su base de usuarios, aunque en menor escala debido a la reducción anual del ingreso promedio por usuario. Líneas Móviles Al finalizar el 1T-2023, el número de líneas activas alcanzó un total de 139.1 millones, 5.1% que en el mismo trimestre del año previo. En su distribución por operador, el AEP-T (Telcel) contabiliza 59.6% del total de líneas con 83.0 millones, seguido de Telefónica Movistar con 16.9% del mercado o 23.5 millones de líneas estimadas y AT&T con 21.6 millones y una cuota de 15.5%. Por su parte, el marcado dinamismo de los OMV los ha llevado a sumar en su conjunto una razón de 7.9% del total con 11 millones de líneas. Del total de líneas al 1T-2023, 82.6% de las líneas corresponden al subsegmento de prepago y 17.4% al de pospago. De manera anual, la razón de usuarios de prepago creció 0.2 puntos porcentuales (pp). El conjunto de OMV concentra la mayor proporción de prepago con 94.7%, seguido por Movistar con 85.7%, Telcel con 82.2%, y AT&T con 74.7%. Líneas Móviles(Millones de Líneas) |

|

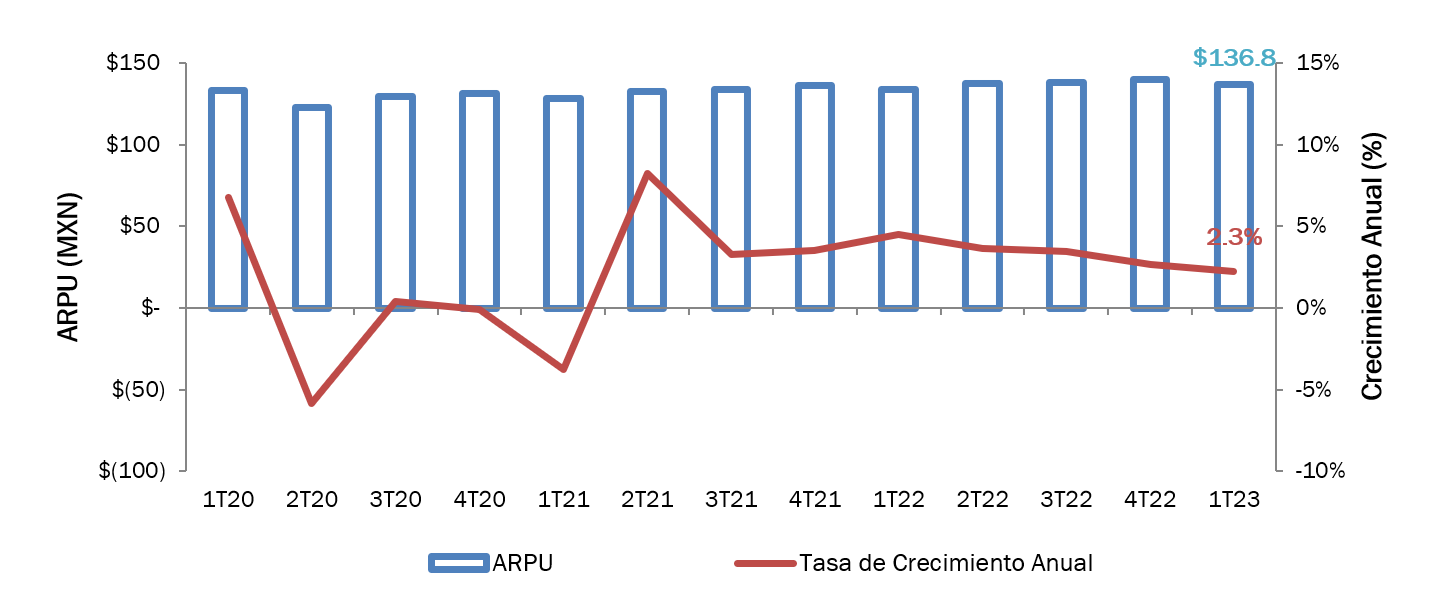

| Fuente: The Competitive Intelligence Unit con información de los Operadores Móviles Vale la pena resaltar que, previo a la pandemia, el subsegmento de pospago registraba mayores crecimientos que el de pospago. Desde entonces, ha tenido lugar un rebalanceamiento del mercado hacia el esquema de recargas. Esto es atribuible a las condiciones económicas desfavorables, aunque es deseable que se alcance un equilibrio entre usuarios de ambas modalidades de pago, ya que subsegmento de contrato es el que ofrece más beneficios al usuario, desde financiamiento en la compra de dispositivos, como más capacidades de conectividad y la posibilidad de facturar servicios o plataformas digitales adicionales. ARPU: Ingreso Promedio por Usuario El ingreso promedio de los operadores por usuario móvil al mes (ARPU por sus siglas en inglés) se ubicó en un nivel de $136.8 pesos en el 1T-2023, 2.3% superior al correspondiente al mismo periodo del año previo. De manera secuencial, este indicador retrocedió 3.0 pesos respecto al 4T-2022, trimestre de elevada estacionalidad en el consumo de voz y datos. Ingreso Promedio por Usuario (ARPU) (Pesos y Crecimiento Anual, %) |

|

| Fuente: The Competitive Intelligence Unit con información de los Operadores Móviles Es previsible que la transición y expansión de tecnologías de última generación, 5G, en la provisión de servicios impulsen el ARPU del segmento al alza, a través del mayor consumo de servicios. Sin embargo, México se encuentra todavía en una etapa inicial del despliegue y adopción de dicha generación tecnológica, redes intensivas en inversiones y disponibilidad de espectro radioeléctrico. Al respecto, es menester una estrategia enfocada en expandir el espectro disponible y en uso por la vía de la disminución del costo de su asignación y uso, agilizar y facilitar el proceso de despliegue por parte de operadores y que así se transite a un escenario de competencia efectiva. Barreras de Mercado Móvil: Costo Espectral y Falta de Competencia Los resultados macroeconómicos y sectoriales de las telecomunicaciones al primer trimestre del año, sobre todo las móviles, se pueden resumir en términos de una cierta recuperación del dinamismo, con mejores perspectivas para el resto del año. No obstante, los escasos avances en torno a la competencia y los elevados costos del espectro radioeléctrico constituyen fuertes barreras para el desarrollo eficiente del mercado de telecomunicaciones móviles en México. Existe un descontento generalizado por parte de los operadores distintos al preponderante, sobre las condiciones competitivas que enfrentan. Esto se pudo identificar en las opiniones vertidas en la consulta pública realizada por el IFT sobre el impacto en términos de competencia de las medidas impuestas al agente económico preponderante en el sector de telecomunicaciones. En ella, los operadores móviles, analistas, empresas tecnológicas y demás especialistas refirieron que las condiciones de competencia en los servicios móviles y la dominancia del AEP-T no han mejorado desde la última revisión de preponderancia y que no existen suficientes condiciones competitivas en el mercado en México. Además, se encuentra en riesgo la sostenibilidad financiera de los operadores móviles competidores del AEP-T. Prueba de ello es la transformación del modelo operativo de Telefónica, al tener que renunciar a su espectro, por su alto costo y acotada recuperación de márgenes bajo un escenario de falta de competencia. Más aún, recientemente AT&T anunció que no participará en ninguna licitación de espectro de 5G hasta que las condiciones competitivas del mercado mejoren. Así de preocupantes son los obstáculos que existen en el mercado móvil mexicano. La falta de competencia ha desincentivado que existan más ofertas competitivas, así como a las inversiones. Todo ello, impacta directa y negativamente el bienestar de los consumidores mexicanos. Por lo que se enfatiza la necesidad de que el IFT cumpla con su mandato y reformule las reglas de la preponderancia para transitar a un mercado más equilibrado y competitivo. Para ello tiene una guía en la mayoría de las opiniones presentadas en la referida consulta. |