Telecomunicaciones Móviles al 4T-2020 (Parte II)

Líneas y Adiciones Netas

La conectividad, ahora más que nunca, juega un papel fundamental para la operación económica y social en México y en el resto del mundo. Para una proporción significativa de la población las tecnologías móviles se han vuelto el primero o principal medio de acceso a una diversidad de contenidos, aplicaciones y servicios disponibles en internet.

En el último año, a pesar de que el consumo móvil se vio deprimido por la pandemia, tanto por los impactos económicos generados por la crisis, como por las restricciones en la apertura de establecimientos y a la movilidad, el número de accesos o contrataciones mantuvo una racha positiva.

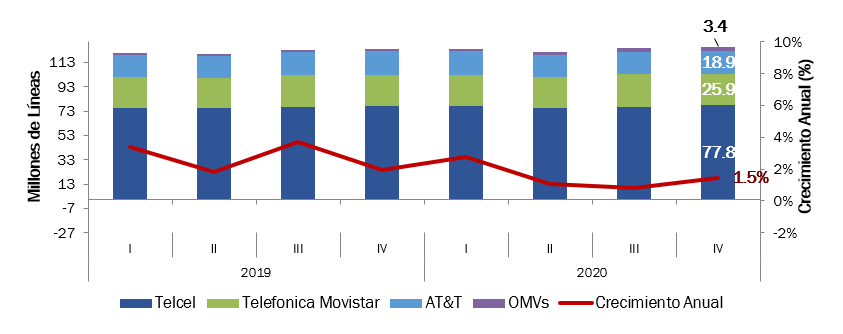

Al finalizar el cuarto trimestre de 2020 (4T-2020), se contabilizaron un total de 126,014,548 de líneas, cifra que supera los 126,014,024 millones de personas recientemente reportadas por el INEGI en el Censo de Población y Vivienda. Asimismo, este registro implica un crecimiento anual 1.5%, es decir despunta el número de líneas previo al inicio de la pandemia de COVID-19.

Líneas Móviles

(Millones de Líneas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores Móviles

Ello implica que finalmente y por primera vez en México, se ha alcanzado la tan largamente postergada teledensidad o penetración móvil de tres dígitos al ubicarse ligeramente por arriba del 100%, es decir que en el país hay ya más líneas móviles que personas.

Ciertamente el primer país en alcanzar una teledensidad del 100% en Latinoamérica fue Argentina, en un distante año 2007, impulsado por adversas condiciones de interconexión, del perverso Efecto Club, de roaming, entre otras razones, que inducían a los consumidores a contratar dobles y triples líneas. En la región, un vasto número de países registran similarmente teledensidad móvil superior al 100%, bajo diversas condiciones de mercado y regulatorias.

En México, los esfuerzos competitivos en inversión y abundancia en la oferta de servicios a precios asequibles y en condiciones de mayor calidad y cobertura, complementados con la evolución tecnológica y del marco regulatorio e institucional y aunados a las crecientes necesidades de conectividad móvil, provocaron la elevación del coeficiente de teledensidad móvil de 81.3 líneas por cada 100 habitantes a uno de 100%, en la última década (2010-2020).

Es de esperar que, ante el ‘empujón digital’ y la caracterización cada vez más esencial de las telecomunicaciones para la operación y la reactivación económica y social, continúe la contratación y profundización de sus servicios.

Contabilidad de Líneas por Operador: Prepago y Pospago

En su distribución por operador, el agente económico preponderante (Telcel) ostenta 61.7% del total de líneas al alcanzar 77.8 millones, seguido de Telefónica Movistar con 20.6% de participación de mercado o 25.9 millones de accesos, AT&T con 18.9 millones de líneas y una cuota de 15.0%.

Por su parte, el marcado dinamismo de los Operadores Móviles Virtuales los ha llevado a contabilizar en su conjunto una razón de 2.7% del total, con 3.4 millones de líneas.

Del total de líneas al 4T-2020, 82.3% corresponden al subsegmento de prepago y 17.7% al de postpago. Esta última proporción disminuyó anualmente 0.2 puntos porcentuales en favor de aquella de prepago. El conjunto de OMVs concentran la mayor proporción de prepago con 92.6% seguido por Movistar con 90.3%, Telcel con 81.3% y AT&T con 72.6%.

Adiciones Netas

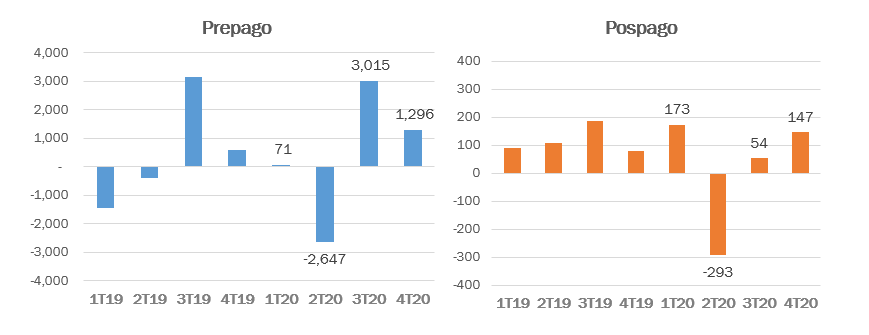

Durante el 4T-2020, a pesar del cese de actividades determinado por el semáforo rojo de contagio en prácticamente todas las entidades federativas, no tuvo lugar una disminución en el número de líneas como la registrada durante el 2T-2020. En contraste, las adiciones o contrataciones netas de servicios móviles alcanzaron las 1.4 millones, 89.8% de estas o 1.3 millones corresponden al subsegmento de prepago, mientras que el restante 10.2% (147 mil) fueron de contrato o pospago.

Adiciones Netas de Líneas Móviles

(Miles de Adiciones Netas)

Fuente: The Competitive Intelligence Unit con Información de los Operadores Móviles

Como se observa en la gráfica anterior, los 2.6 millones de accesos en prepago sustraídos durante el 2T-2020 pudieron ser más que compensados con las 3.0 millones de adiciones generadas en el 3T-2020 y el incremento de 1.3 millones de líneas en el 4T-2020. La flexibilidad en la contratación de servicios de este subsegmento ha favorecido su resiliencia ante el cierre de actividades comerciales y le ha permitido recuperarse rápidamente de los impactos económicos generalizados.

No obstante, en el subsegmento de pospago, las 54 y 147 mil adiciones netas registradas durante el tercer y cuarto trimestre de 2020 no fueron suficientes para recuperar las pérdidas netas de 293 mil líneas del segundo trimestre. Contrario a lo observado en el segmento de prepago, las circunstancias económicas adversas y el cese en la apertura de puntos de venta y comercios frenaron la contratación de servicios bajo esta modalidad de pago.

En suma, en todo 2020, se registraron un total de 1.7 millones de adiciones netas de prepago, mientras que en el de pospago sólo 80 mil, contabilidad marcadamente inferior a la alcanzada en 2019.

Consideraciones Finales

A pesar del cierre de actividades comerciales, acaecido durante el último trimestre del 2020 y de que la actividad económica nacional continuará en un periodo francamente recesivo, la adopción de servicios de telecomunicaciones móviles mantuvo su trayectoria de crecimiento positivo.

Así, el número de teléfonos móviles en activo superó el tamaño de la población contabilizada en el #Censo2020MX.

Las diversas estrategias adoptadas por los operadores móviles, para atender las necesidades de conectividad de los usuarios durante la pandemia han rendido frutos tal que, a pesar de la marcada caída de la actividad económica a un nivel 8.5%, el número de líneas móviles creció 1.5%, es decir, 10 puntos porcentuales más.

Se espera que, ante el ‘empujón digital’ y el carácter cada vez más esencial de las telecomunicaciones para la reactivación económica y social, se acelere la contratación de estos servicios en los siguientes trimestres, especialmente, ante la mayor movilidad poblacional y la recuperación paulatina de la dinámica productiva del país.